僩僺僢僋僗

2021擭1乣3寧偺庡梫嫑庬偺悈梘検丒巗嫷摦岦

1丏庡梫峘偺摦岦

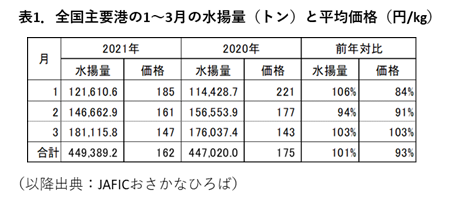

丂JAFIC偑挷嵏偟偰偄傞慡崙庡梫108峘偵偍偗傞2021擭1乣3寧偺挷嵏懳徾慡嫑庬偺椵寁悈梘検偼44枩9愮僩儞偱丄慜擭摨婜乮44枩7愮僩儞乯暲傒偱偁偭偨乮昞1乯丅暯嬒壙奿偼162墌/kg偱丄慜擭摨婜乮175墌/kg乯偺93亾偱偁偭偨丅1寧偼185墌/kg丄2寧偼161墌/kg偱慜擭摨寧傪壓夞偭偨傕偺偺丄3寧偼147墌/kg偱慜擭暲傒偱偁偭偨丅

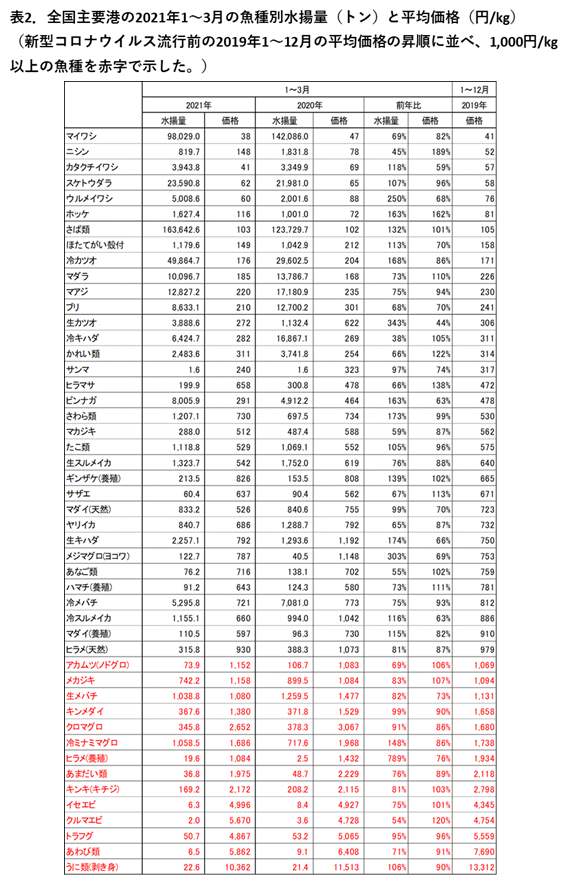

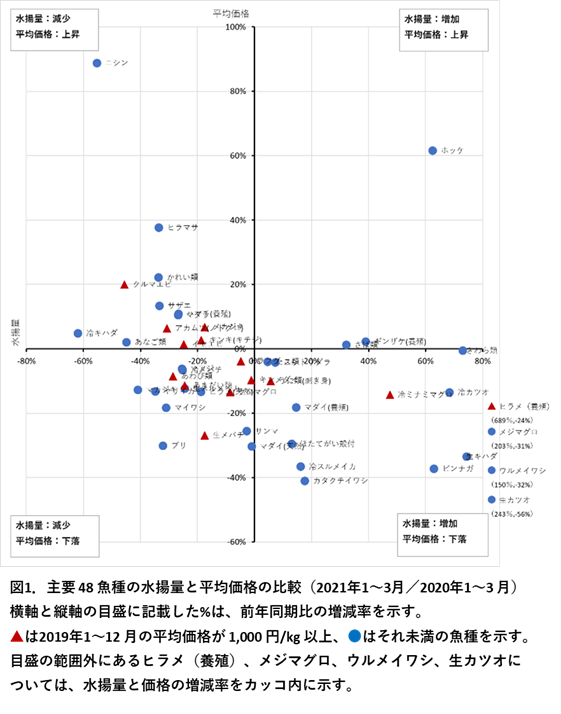

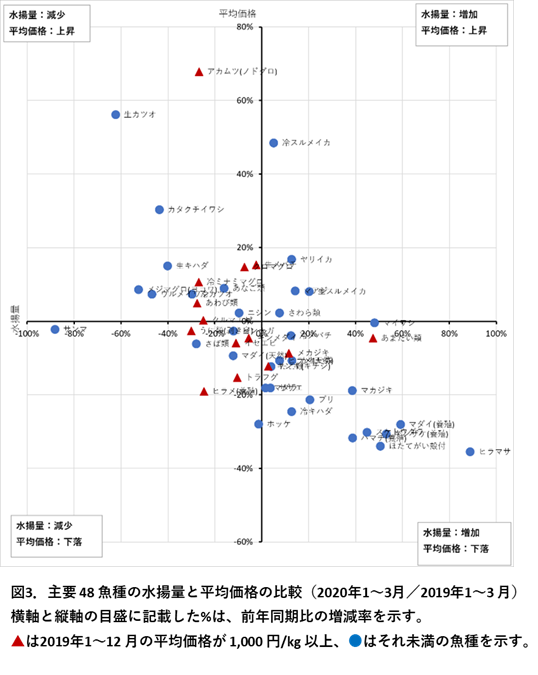

丂庡梫48嫑庬偺1乣3寧偺嫑庬暿偺椵寁悈梘検偲暯嬒壙奿傪慜擭摨婜偲斾妑偟偨乮昞2丄恾1乯丅悈梘検偼偝偽椶丄惗慛僇僣僆丄惗慛僉僴僟側偳19嫑庬偑慜擭摨婜傪忋夞傝丄儅僟僀乮揤慠乯丄僉儞儊僟僀側偳3嫑庬偑慜擭摨婜暲傒丄儅僀儚僔丄惗慛僗儖儊僀僇丄惗慛儊僶僠側偳26嫑庬偑慜擭摨婜傪壓夞偭偨丅暯嬒壙奿偼偐傟偄椶丄椻搥僉僴僟側偳11嫑庬偑慜擭摨婜傪忋夞傝丄僗働僩僂僟儔丄偝偽椶側偳9嫑庬偑慜擭摨婜暲傒丄儅僀儚僔丄惗慛僇僣僆丄僋儘儅僌儘側偳28嫑庬偑慜擭摨婜傪壓夞偭偨丅偙偺偆偪悈梘検偑慜擭摨婜傪壓夞偭偨偵傕偐偐傢傜偢丄壙奿傪壓偘偨嫑庬偼丄僽儕丄惗慛儊僶僠丄僋儘儅僌儘側偳12嫑庬偱丄偆偪1,000墌/kg埲忋偺崅壙奿嫑偼4嫑庬偱偁偭偨丅

丂庡梫48嫑庬偺1乣3寧偺嫑庬暿偺椵寁悈梘検偲暯嬒壙奿傪慜擭摨婜偲斾妑偟偨乮昞2丄恾1乯丅悈梘検偼偝偽椶丄惗慛僇僣僆丄惗慛僉僴僟側偳19嫑庬偑慜擭摨婜傪忋夞傝丄儅僟僀乮揤慠乯丄僉儞儊僟僀側偳3嫑庬偑慜擭摨婜暲傒丄儅僀儚僔丄惗慛僗儖儊僀僇丄惗慛儊僶僠側偳26嫑庬偑慜擭摨婜傪壓夞偭偨丅暯嬒壙奿偼偐傟偄椶丄椻搥僉僴僟側偳11嫑庬偑慜擭摨婜傪忋夞傝丄僗働僩僂僟儔丄偝偽椶側偳9嫑庬偑慜擭摨婜暲傒丄儅僀儚僔丄惗慛僇僣僆丄僋儘儅僌儘側偳28嫑庬偑慜擭摨婜傪壓夞偭偨丅偙偺偆偪悈梘検偑慜擭摨婜傪壓夞偭偨偵傕偐偐傢傜偢丄壙奿傪壓偘偨嫑庬偼丄僽儕丄惗慛儊僶僠丄僋儘儅僌儘側偳12嫑庬偱丄偆偪1,000墌/kg埲忋偺崅壙奿嫑偼4嫑庬偱偁偭偨丅

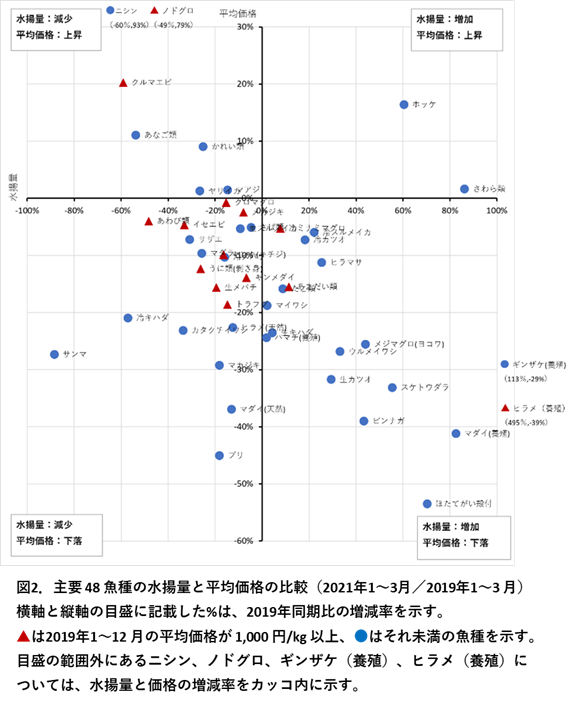

丂摨條偵2019擭1乣3寧偲傕斾妑偟偨乮恾2乯丅48嫑庬偺偆偪丄暯嬒壙奿偼僯僔儞丄偐傟偄椶側偳6嫑庬偑2019擭摨婜傪忋夞傝丄儅傾僕丄儎儕僀僇側偳6嫑庬偑2019擭摨婜暲傒丄儅僀儚僔丄惗慛僇僣僆丄惗慛儊僶僠側偳36嫑庬偑2019擭摨婜傪壓夞偭偨丅偙偺偆偪悈梘検偑2019擭摨婜傪壓夞偭偨偵傕偐偐傢傜偢丄壙奿傪壓偘偨嫑庬偼丄僽儕丄儅僟僀乮揤慠乯丄惗慛儊僶僠丄僩儔僼僌側偳18嫑庬偱丄偆偪1,000墌/kg埲忋偺崅壙奿嫑偼6嫑庬偱偁偭偨丅

丂摨條偵2019擭1乣3寧偲傕斾妑偟偨乮恾2乯丅48嫑庬偺偆偪丄暯嬒壙奿偼僯僔儞丄偐傟偄椶側偳6嫑庬偑2019擭摨婜傪忋夞傝丄儅傾僕丄儎儕僀僇側偳6嫑庬偑2019擭摨婜暲傒丄儅僀儚僔丄惗慛僇僣僆丄惗慛儊僶僠側偳36嫑庬偑2019擭摨婜傪壓夞偭偨丅偙偺偆偪悈梘検偑2019擭摨婜傪壓夞偭偨偵傕偐偐傢傜偢丄壙奿傪壓偘偨嫑庬偼丄僽儕丄儅僟僀乮揤慠乯丄惗慛儊僶僠丄僩儔僼僌側偳18嫑庬偱丄偆偪1,000墌/kg埲忋偺崅壙奿嫑偼6嫑庬偱偁偭偨丅

丂偝傜偵丄2020擭1乣3寧偲2019擭1乣3寧傪斾妑偟偨乮恾3乯丅暯嬒壙奿偑2019擭摨婜傪壓夞偭偨偺偼偝偽椶丄儅僟儔丄偐傟偄椶側偳24嫑庬偱偁偭偨丅偙偺偆偪悈梘検偑尭彮偟偨偵傕偐偐傢傜偢丄暯嬒壙奿偑2019擭摨婜傪壓夞偭偨嫑庬偼丄儅僟僀乮揤慠乯丄僩儔僼僌側偳6嫑庬偱丄偆偪1,000墌/kg埲忋偺崅壙奿嫑偼4嫑庬偱偁偭偨丅

丂偝傜偵丄2020擭1乣3寧偲2019擭1乣3寧傪斾妑偟偨乮恾3乯丅暯嬒壙奿偑2019擭摨婜傪壓夞偭偨偺偼偝偽椶丄儅僟儔丄偐傟偄椶側偳24嫑庬偱偁偭偨丅偙偺偆偪悈梘検偑尭彮偟偨偵傕偐偐傢傜偢丄暯嬒壙奿偑2019擭摨婜傪壓夞偭偨嫑庬偼丄儅僟僀乮揤慠乯丄僩儔僼僌側偳6嫑庬偱丄偆偪1,000墌/kg埲忋偺崅壙奿嫑偼4嫑庬偱偁偭偨丅

丂2019擭1乣3寧傪婎弨偲偟偨斾妑偱偼丄2021擭1乣3寧偺曽偑丄2020擭1乣3寧偵斾傋偰崅壙奿嫑傪拞怱偵壙奿傪壓偘偨嫑庬偑懡偐偭偨丅杮擭1乣3寧偼戞2夞栚偺嬞媫帠懺愰尵偺敪椷婜娫偱偁偭偨偙偲傕偁傝丄傛傝奜怘廀梫尭彮偺塭嬁偑戝偒偐偭偨偲尵偊傞偩傠偆丅

丂2019擭1乣3寧傪婎弨偲偟偨斾妑偱偼丄2021擭1乣3寧偺曽偑丄2020擭1乣3寧偵斾傋偰崅壙奿嫑傪拞怱偵壙奿傪壓偘偨嫑庬偑懡偐偭偨丅杮擭1乣3寧偼戞2夞栚偺嬞媫帠懺愰尵偺敪椷婜娫偱偁偭偨偙偲傕偁傝丄傛傝奜怘廀梫尭彮偺塭嬁偑戝偒偐偭偨偲尵偊傞偩傠偆丅

丂嶻抧巗応偵偍偗傞戙昞揑側嫑庬偺摦岦偼丄師偺偲偍傝偱偁傞丅

1乯儅僀儚僔

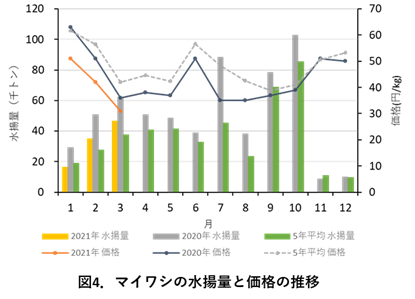

丂悈梘検偼1乣3寧偺偄偢傟偺寧傕慜擭傪壓夞傞悢検偱悇堏偟丄椵寁悈梘検偼9枩8愮僩儞偱慜擭偺69亾偱偁偭偨丅嫑懱偑彫偝偐偭偨偙偲傕偁傝丄悈梘検偑慜擭傛傝傕掅挷偩偭偨偵傕偐偐傢傜偢丄壙奿偼1乣3寧傪捠偠偰慜擭傪壓夞偭偨乮恾4乯丅

丂杅堈摑寁乮嵿柋徣乯偵傛傞偲丄椻搥儅僀儚僔偺1乣3寧偺桝弌検偼1枩7愮僩儞偱慜擭偺117亾丄嬥妟偼13壄2愮枩墌偱慜擭偺90亾偱偁偭偨丅悢検儀乕僗偱偼岲挷偲尵偊傞傕偺偺丄嬥妟偼慜擭傪傗傗壓夞傝怢傃側偐偭偨丅

2乯偝偽椶

2乯偝偽椶

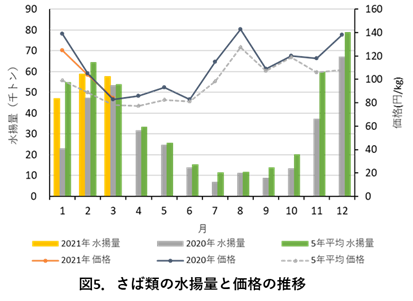

丂悈梘検偼1寧偑慜擭偺2攞偺4枩7愮僩儞偲岲挷偱丄2乣3寧傕慜擭傪忋夞傞悢検偱悇堏偟偨丅1乣3寧偺椵寁悈梘検偼16枩4愮僩儞偱慜擭偺132亾偱偁偭偨丅壙奿偼1寧偑慜擭傪傗傗壓夞偭偨傕偺偺丄2乣3寧偼慜擭暲傒偱悇堏偟偨乮恾5乯丅

丂杅堈摑寁乮嵿柋徣乯偵傛傞偲丄椻搥偝偽椶偺1乣3寧偺桝弌検偼5枩1愮僩儞偱慜擭偺109亾丄嬥妟偼63壄7愮枩墌偱慜擭偺106亾偱偁偭偨丅慜擭傛傝傕悈梘検偑懡偐偭偨傕偺偺丄壙奿傪戝偒偔棊偲偝側偐偭偨偺偼丄桝弌偑岲挷偱偁偭偨偙偲傕塭嬁偟偨偲峫偊傜傟傞丅

3乯惗慛僋儘儅僌儘

3乯惗慛僋儘儅僌儘

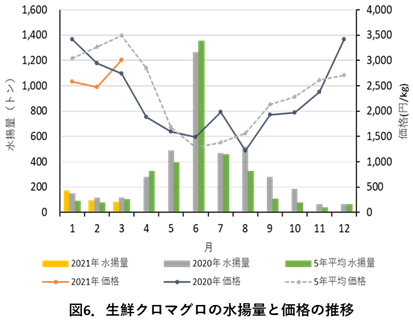

丂悈梘検偼1寧偑慜擭傪忋夞偭偨傕偺偺丄2丄3寧偼慜擭傪壓夞傞悢検偱悇堏偟偨丅壙奿偼1寧偑2,579墌/kg丄2寧偑2,471墌/kg偱慜擭傪壓夞偭偨丅3寧偼3,008墌/kg偱慜擭傪忋夞偭偨傕偺偺丄夁嫀5擭暯嬒乮3,487墌/kg乯偲斾妑偡傞偲掅偄悈弨偱偁偭偨乮恾6乯丅僐儘僫壭偱奜怘廀梫偑棊偪偰偄傞偙偲偑塭嬁偟偨偲傒傜傟傞丅

2丏搶嫗搒拞墰壍攧巗応乮朙廎巗応乯偵偍偗傞摦岦

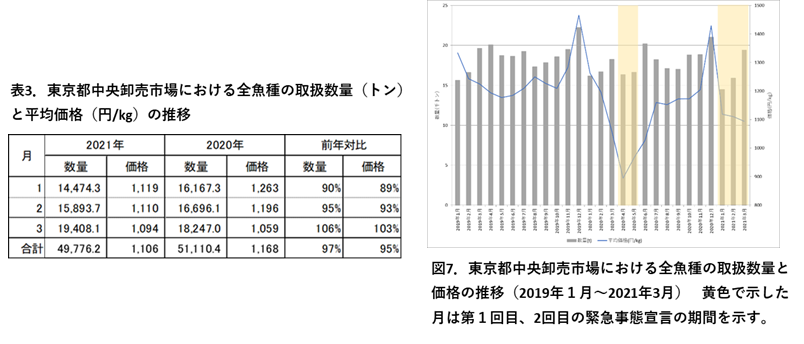

丂朙廎巗応偺庢埖悢検偲暯嬒壙奿傪昞3丄恾7偵帵偟偨丅1寧偺悢検偼1枩4愮僩儞丄2寧偼1枩6愮僩儞偱偲傕偵慜擭摨寧傪傗傗壓夞偭偨傕偺偺丄3寧偼1枩9愮僩儞偱慜擭摨寧傪傗傗忋夞偭偨丅壙奿偼1寧偑1,119墌/kg丄2寧偑1,110墌/kg偱慜擭摨寧傪壓夞偭偨傕偺偺丄3寧偼1,094墌/kg偱慜擭暲傒偱偁偭偨丅戞1夞栚偺嬞媫帠懺愰尵偑敪椷偝傟偨慜擭4乣5寧傎偳偱偼側偄傕偺偺丄壙奿偼1寧埲崀掅偄悈弨偱悇堏偟偨丅

丂朙廎巗応偵偍偗傞戙昞揑側嫑庬偺摦岦偼丄師偺偲偍傝偱偁傞丅

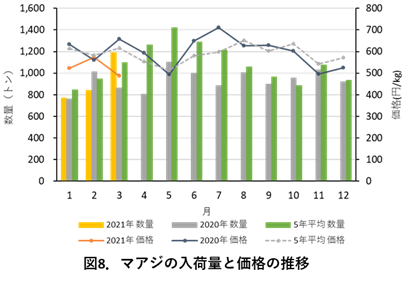

1乯儅傾僕

丂1寧偺擖壸検偼772僩儞偱慜擭摨寧暲傒丄2寧偼840僩儞偱慜擭偺83亾偱偁偭偨丅3寧偼嶻抧偺悈梘検偑憹壛偟偨偨傔丄1愮200僩儞偱慜寧偺142亾丄慜擭摨寧偺138亾偱偁偭偨乮恾8乯丅壙奿偼1寧偑523墌/kg偱慜擭摨寧偺82亾丄2寧偼574墌/kg偱慜擭暲傒偱偁偭偨丅3寧偼擖壸偺憹壛偵敽偄丄486墌/kg偱慜寧偺85亾丄慜擭摨寧偺74亾偱偁偭偨丅

2乯梴怋儅僟僀

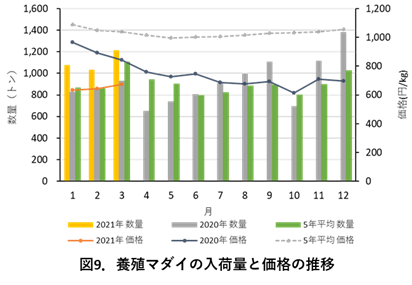

2乯梴怋儅僟僀

丂1寧偺擖壸検偼1愮100僩儞偱慜擭摨寧偺130亾丄2寧偼1愮僩儞偱慜擭偺120亾丄3寧偼1愮200僩儞偱慜擭偺131亾偲崅偄悈弨傪堐帩偟偨乮恾9乯丅壙奿偼1寧埲崀600墌戜偱慜擭摨寧偺70乣80亾傎偳偱悇堏偟偨丅怴宆僐儘僫僂僀儖僗懳嶔偲偟偰丄僀儞僞乕僱僢僩捠斕偺憲椏曗彆傗彫攧揦偱偺PR斕攧傪巟墖偡傞悈嶻暔斕攧懀恑嬞媫懳嶔帠嬈偵傛傝丄埨偄壙奿偱偺斕攧偑懕偒丄廀梫偑憹壛偟偨偙偲偑擖壸検偺憹壛偵偮側偑偭偨偲傒傜傟傞丅

3丏傑偲傔

丂1乣3寧偼丄嶻抧巗応偱偼丄慡斒揑偵埨抣婎挷偑懕偒丄摿偵1,000墌/kg埲忋偺崅壙奿嫑偼僐儘僫壭偵傛傞奜怘廀梫尭彮偺塭嬁傪庴偗丄2020擭偲2019擭偵斾傋偰壙奿傪壓偘偨嫑庬偑懡偐偭偨丅傑偨丄朙廎巗応偵偍偄偰傕丄庢埖悢検丄暯嬒壙奿偲傕偵傗傗怢傃擸傫偩丅

丂堦曽偱丄僗乕僷乕儅乕働僢僩斕攧摑寁挷嵏乮慡崙僗乕僷乕儅乕働僢僩嫤夛乯偵傛傞偲丄悈嶻暔偺攧忋崅偼丄婛懚揦儀乕僗偱1寧偑慜擭摨寧斾102.9亾丄2寧偑102.8亾丄3寧偑慜擭摨寧斾99.4亾丄2019擭斾104.5%偱偁偭偨丅偙偺偙偲偐傜丄嬞媫帠懺愰尵敪椷偵敽偄丄悈嶻暔偺壠掚撪廀梫偼崅偄忬懺偑懕偄偨偙偲偑傢偐傞丅儅傾僕側偳偺堦斒慛嫑傗梴怋儅僟僀側偳偺梴怋嫑偺擖壸検偺憹壛偼丄偙偆偟偨堦掕偺壠掚撪廀梫偵巟偊傜傟偨傕偺偲峫偊傜傟傞丅

丂尰嵼傕慡崙揑偵怴宆僐儘僫僂僀儖僗偺怴婯姶愼幰偑懡偔丄戞3夞栚偺嬞媫帠懺愰尵偑敪椷偝傟偰偄傞偙偲偐傜丄堷偒懕偒悈梘検偲巗嫷偺摦岦傪拲堄偟偰尒偰偄偔昁梫偑偁傞偩傠偆丅