トピックス

2019年の主要魚種水揚量と価格の動向

今回は、「おさかなひろば」で公表している産地市況に基づき、2016〜2019年の水揚量

(月別の累積値)と月別単価(1㎏当り価格(円))の推移(各図)を紹介します。

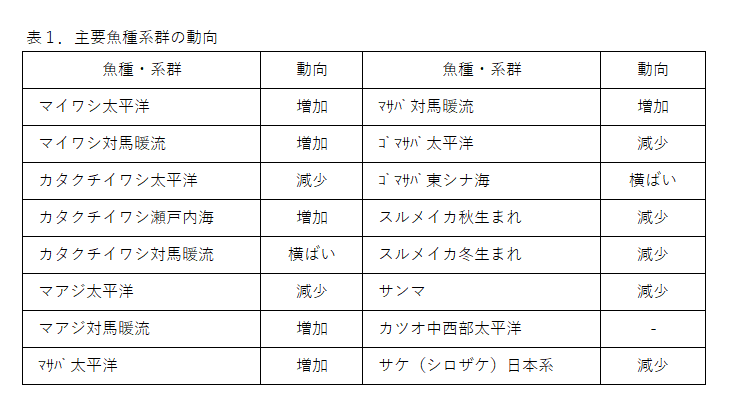

表1の主要魚種の系群別動向は昨年度(平成30年度)の資源評価結果を使用しました。

資源動向は、過去5年間の資源量や漁獲量の推移から判断したものであり、

今後の予測ではないことにご注意願います。

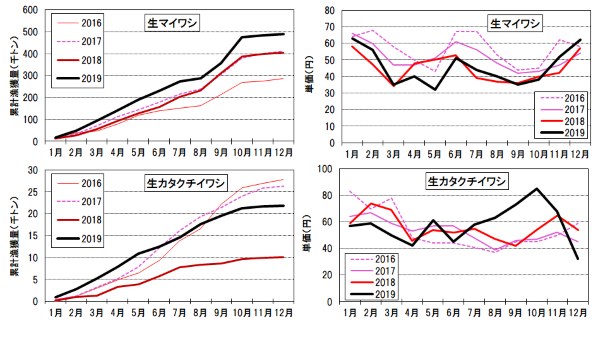

いわし類

生鮮(生)マイワシの水揚量は年々増加し2017年と2018年は約40万トン、

2019年は約49万トンでした。これは、特に太平洋系群で2015年頃から好調な加入量が

続く一方で、漁獲圧も低めに推移し、資源量が増加した結果と思われます。

一方、日本海と東シナ海の漁況は低調で、現地では問題になっています。

道東海域での魚体は2018年に比して痩せていました。資源評価ではマイワシは太平洋系群

・対馬暖流系群とも増加でした。2018年は魚体が小型のため単価が安く、2019年の

魚体サイズはほぼ2018年並みであることに加え、水揚量が増加したこと、道東での

ミール向け水揚げが増えたことなどから、単価は2018年より若干低くなりました。

生鮮カタクチワシは2017年から2018年にかけて水揚量が半減しましたが、2019年は

回復しました。これは、カタクチイワシ水揚量の半分以上を占める太平洋系群の加入量と

資源量が減少する中で、2019年級群が比較的多いためと考えられます。資源評価では

カタクチイワシは、太平洋系群が減少、瀬戸内海系群が増加、東シナ海系群が横ばい、

とされています。カタクチイワシの単価は2〜3月と12月は前年よりやや低め、8〜10月は

高めで推移しました。

図1.いわし類の水揚量(漁獲量)と単価の推移

図1.いわし類の水揚量(漁獲量)と単価の推移

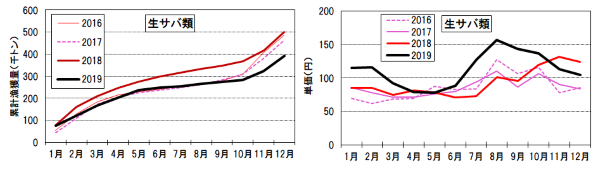

さば類

生鮮さば類の2019年水揚量は2018年より若干減少しました。これは、さば類の近年の

資源量の約半分を占めるマサバ太平洋系群の卓越年級群(2013年級群と2016年級群)による

増加傾向にある中で、道東から三陸海域の表面水温が高かったことにより、10月以降の水揚が

伸び悩んだことに起因した可能性があります。一方、日本海と東シナ海の漁況は低調でした。

資源評価ではマサバは太平洋系群・対馬暖流系群とも増加、ゴマサバは東シナ海系群が横ばい、

太平洋系群は減少とされています。そのため、さば類のなかでもマサバの割合が増加して来たと

思われます。2019年の生鮮さば類の単価は前年より水揚量が減少し、ゴマサバが減少したためか、

高く推移しました。

図2.さば類の水揚量(漁獲量)と単価の推移

図2.さば類の水揚量(漁獲量)と単価の推移

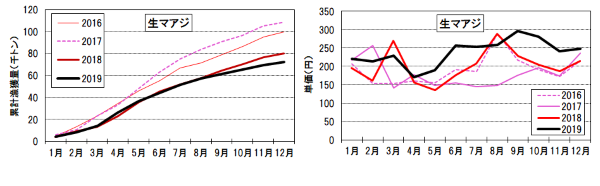

マアジ

生鮮マアジの水揚量は徐々に減少しており、2019年の水揚量は2018年よりも若干減少と

なりました。この主因は、水揚量の多くを占める対馬暖流系群のまき網の操業が台風等により

少なかったためと思われます。資源評価ではマアジ太平洋系群は減少、対馬暖流系群は増加でした。

マアジの単価は昨年よりやや上昇しました。

図3.マアジの水揚量(漁獲量)と単価の推移

図3.マアジの水揚量(漁獲量)と単価の推移

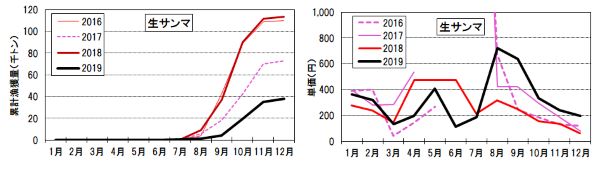

サンマ

近年、サンマの水揚量の減少が続き、2019年は3万8千トンと前年のわずか33%、1980年以降最低の

水揚量で、大型魚も少なく痩せていました。2019年は来遊資源が少ない上に漁場が遠く、小型船の

多くが休漁したことが影響しました。海洋環境の影響や北太平洋漁業委員会(NPFC)における

資源評価が注目されます。この水揚量に対応し価格はかなり高目で推移しました。我が国の資源評価

では動向は減少です。

図4.サンマの水揚量(漁獲量)と単価の推移

図4.サンマの水揚量(漁獲量)と単価の推移

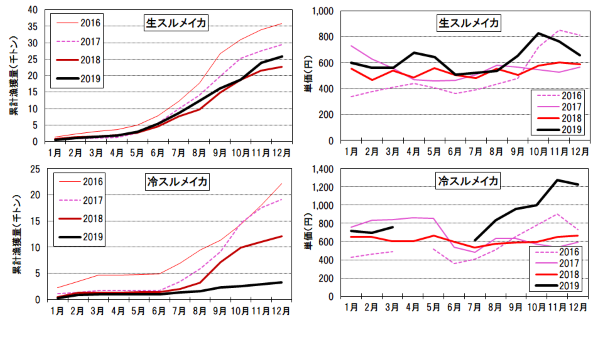

スルメイカ

スルメイカの水揚量は近年減少が続いています。2019年は生鮮の水揚量は前年並みでしたが、冷凍

(冷)の水揚量は前年の12千トンから2019年の3千トンに激減しました。イカ類は外国産を含めて近年

水揚量が少ない傾向にあることもあり、生鮮と冷凍でやや傾向が異なりますが、特に2016年の秋〜冬に

価格が急騰し、価格は高どまりしていました。2019年には9月以降さらに高価格となりました。

資源評価では冬季発生系群・秋季発生系群ともに減少です。スルメイカの資源変動に大きく影響する、

①東シナ海から日本海南部に分布する産卵場の水温、②産卵のための南下経路である日本海の水温、

③外国船の漁獲動向に注視が必要です。

図5.スルメイカの水揚量(漁獲量)と単価の推移

図5.スルメイカの水揚量(漁獲量)と単価の推移

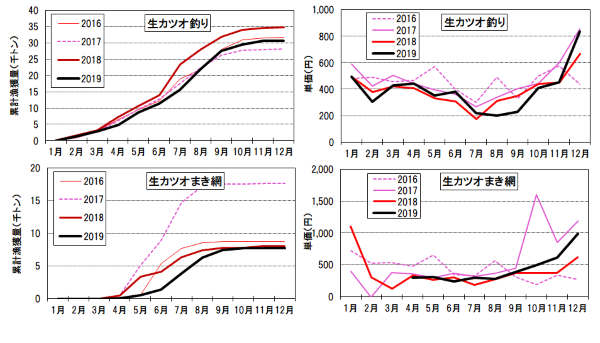

カツオ

2019年の春季カツオ漁場は主に遠州灘に形成され、例年の伊豆諸島から房総沖と異なりました。

2019年の竿釣り水揚量は、近年ではやや多かった2018年の88%で、2016年並みでした。まき網による

水揚量は2016年と 2017年に続き約8千トンでした。これらの年ではまき網船が価格の高いキハダやビンナガ

を狙ったためと思われます。2019年に見直された中西部太平洋全体のカツオの資源評価によると、親魚量は

減少傾向にあり、漁獲が無いと仮定した場合の44%(過去最低)で、漁獲圧も増加傾向となり、従来からの

我が国の主張に沿った内容となりました。また、「適切な管理が必要」との勧告がなされました。2019年の

カツオの単価は釣り・まき網ともほぼ前年並みでした。水揚量が減少している中で価格が上昇しない一因として、

寄生虫(アニサキス)に対する過度の反応が懸念されます。

図6.カツオの水揚量(漁獲量)と単価の推移

図6.カツオの水揚量(漁獲量)と単価の推移

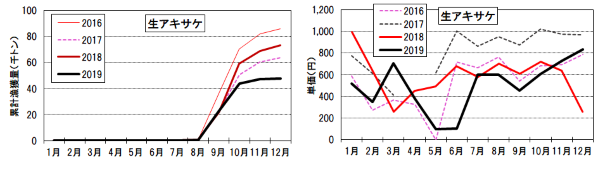

サケ(シロザケ)

2019年の生鮮サケの水揚量は、2014年と2015年の約12万トンから減少が続いています。北太平洋全体のサケ

資源は1990年代から高水準にあるため、温暖化など日本周辺の海洋環境の変化の影響(特に、サケ幼稚魚の回遊

や成長に適した時期が短いことなど)や、これへの対応策が検討されています。水揚量の減少にもかかわらず、

単価は2018年並みでした。

図7.サケ(シロザケ)の水揚量(漁獲量)と単価の推移

図7.サケ(シロザケ)の水揚量(漁獲量)と単価の推移

(谷津明彦)