トピックス

旬の魚を数値でみる【サンマ編】

1.はじめに

魚の旬とは、その魚がおいしく食べられる時期、多く漁獲できる時期といわれています。旬のある魚の代表格として、これから旬を迎えるサンマを思い浮かべる方も多いのではないでしょうか。

7月には北太平洋漁業委員会による漁獲量の上限設定など、いろいろと話題のサンマですが、今回は生鮮サンマの旬について考えてみたいと思います。「サンマは漢字で「秋刀魚」と書くので秋が旬。わかりやすい。」と言われればそれまでですが、そんな当たり前なことも数字で見ると新鮮に感じるかもしれません。

サンマの漁期は割とはっきりしていて、まず北海道の小型船組合の所属船では、7/8に流し網が解禁し、棒受網船は5トン未満、10トン未満の順に解禁され、サンマ漁業の全国団体である全国さんま棒受網漁業協同組合(全サンマ)所属船は8/10に20トン未満の小型船、8/15に中型船、8/20に100トン以上の大型船が解禁となり全船出揃います。

終漁は本年より省令が撤廃されましたが、例年12月末でした。漁期外では、定置網(三陸等)やまき網(九州・山陰)等の混獲、漁期前の公海域での漁獲(昨年までは10隻が操業し、ロシアの運搬船に洋上売却。今年は20隻が2グループに分け、ロシア向け洋上売却と、国内向けに生鮮・冷凍で水揚げ)などがあります。

2.水揚量と取扱量(年間総数量に占める割合)

(1)水揚の時期

水揚の時期を単純に水揚量の絶対値でみると、当然年毎に漁獲量が異なりますので、年間水揚総量に占める割合でみたいと思います。

生鮮サンマの流通形態は、新物の生サンマと解凍物の生サンマであり、7月中旬になると流し網で漁獲した新サンマが出回り始めますが、沿岸を北上する群がここ10年で激減してほとんど水揚げがありません。

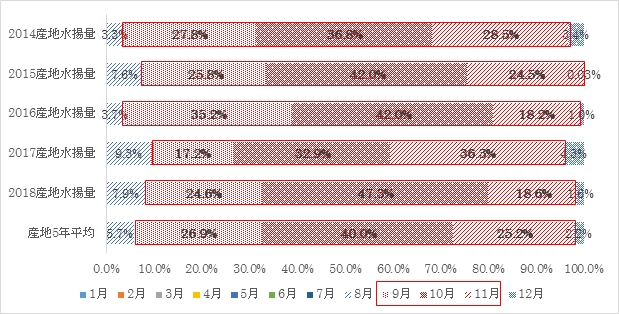

水揚げがまとまるのは全サンマ所属船が出漁し、ロシア200海里内に漁場が出来てからですが、近年において9月前半までは道東沿岸に漁場ができません。その後9月〜11月の3ヶ月間に水揚げが集中し、この期間で年間の水揚総量のうち約86〜95%を占めています。特に不漁だった2017年を除いて、毎年10月が年間のピークとなっており、過去5年間を平均してみると、10月のみで年間の40%となっています(図.1)。

図1.産地 年間の水揚総量に対する月別割合

図1.産地 年間の水揚総量に対する月別割合

(1〜7月は微量の為グラフに表れていない)

(「おさかなひろば」より作成 以下、いずれも同じ)

(2)取扱の時期

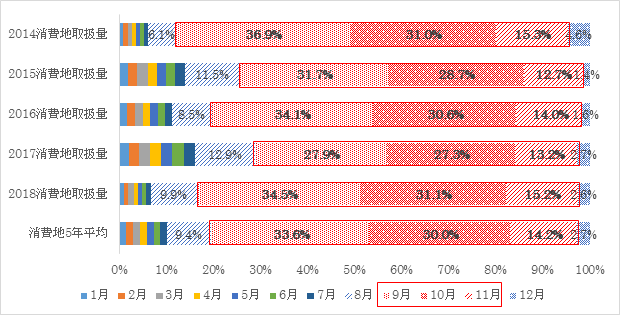

これを消費地(東京 築地【現:豊洲】)で見てみると、9月前半までは解凍物が消費地の入荷の主体となり、水揚げが増えてくると、新物主体に切り替わります。12月から7月はほとんど解凍物を販売しています。

9〜11月の3ヶ月間の取扱量は、年間取扱総量の約68〜83%(過去5年間)となります。最もピークの月は例年9月であり、年間取扱総量の約28〜37%(過去5年間)で平均は約34%となり、産地より低い割合となります(図2)。

図2.消費地 年間取扱総量に対する月別割合

図2.消費地 年間取扱総量に対する月別割合

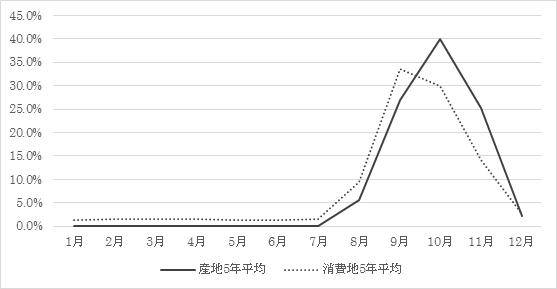

つまり産地では10月、消費地では9月が年間の一番のピーク月となり、産地より消費地の方が早い段階でこのピーク月が訪れます。それぞれの5年平均を比較すると図.3のように、時期のずれが明らかです。

図3.産地-消費地 平均価格推移(2014-2018年の5年平均)

図3.産地-消費地 平均価格推移(2014-2018年の5年平均)

一見すると、産地がピークになる前になぜ消費地がピークに?と思いがちですが、これは数量の絶対値ではなくあくまで年間割合です。

消費地では9月に次いで10月が取扱数量の割合が高いですが、両月の差は平均で3.6%と小さく、ピーク期間は産地に比べるとなだらかな山なりをしています。つまり消費地ではピークが産地より低く、分散しやすいですが、その山は早く訪れていることがわかります。(2015年以降の漁獲量の減少により東京-築地市場では年間1万トンの取り扱いを切っているが、それ以前も割合は同程度)

消費地の商戦略に通じ、「産地で旬のサンマが水揚げされた」というニュースは即座に消費者へ伝わります。新聞でも夕方のニュース番組でも情報が発信され、消費者は直ちに情報を認知することができます。そうなればスーパーにサンマが並ばないわけにはいきません。結果、消費地では早い段階で取り扱いが増えることにつながるのではないでしょうか。

また、価格については後述しますが、旬の早い段階の方が消費地でよい値が付きやすいことから、各産地から消費地への出荷が必然と増え、早い段階で消費地にサンマが集まることも考えられます。

3.価格について

旬を迎えた9〜11月に生鮮サンマの価格はどう推移するでしょうか。

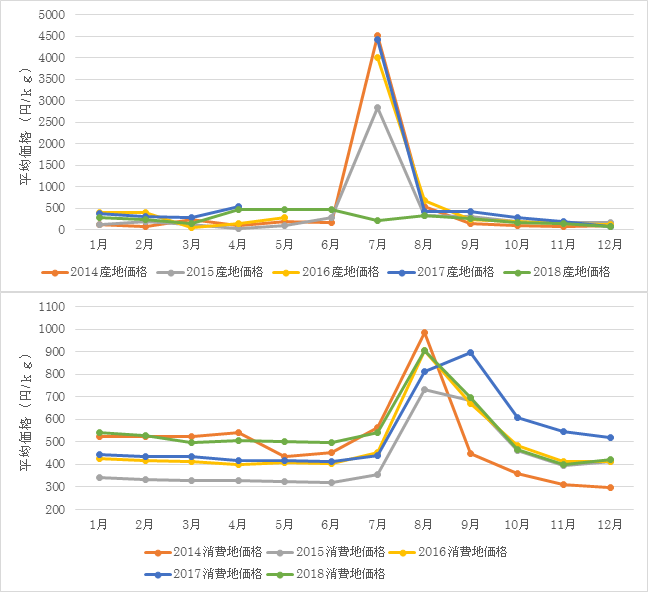

過去5年間の数字を見ると、基本的には産地・消費地共に、9月より前の段階で価格は上がっています。(図.4)。年ごとに金額の幅がありますが、流し網漁による「初物」についた値が7月の平均価格を上昇させています。2018年からは公海サンマの通年操業が可能(一部水揚)となって、少ないながらも初物の時期に水揚数量が増加(例年7月3~6tが2018年は91t)した為、平均価格の上昇はありませんでしたが、2017年以前では7月の産地価格が2800〜4500円/kg(流し網)まで上昇しました。「初物を食べると寿命が延びる」と昔から言われますし、こうした希少価値や縁起物として求められ、これだけ単価が大きく上昇しています。その後、流通量が増えるに従って価格は下がり、11月には旬の中で一番の安価になります。

初物価格の影響で平均価格が上昇することや、流通量が増加すると価格が下がるのは、産地も消費地も共通ですが、両者の相違点として産地の価格は7月に高騰したのち、翌月8月にはほぼ水準近くまで戻ります。消費地では、8月に高くなった価格が標準的な水準に戻るのは10月頃になります。また、2017年(大不漁)では、流通量が少なく9月まで価格は上がり続けました。つまり、消費地では産地での初物価格の影響を受けやすく、上昇した価格は産地に比べゆるやかに下降していくと言えます。

図4.産地・消費地 平均価格推移

図4.産地・消費地 平均価格推移

ここ何年かのサンマは漁獲が減少しています。7/31には水産庁HP「令和元年度サンマ長期漁海況予報(道東〜常磐海域)」にて、「本年度の漁期を通じた来遊量は、昨年を下回る」との予報が出ました(http://www.jfa.maff.go.jp/j/press/sigen/190731.html)。漁獲時期や漁場、努力量、多国間ルールの制定など様々な改善策が実施され、少しでもかつてのような豊富な資源のもとで、また私たちの食卓に数多く上がるようになるといいですね。

(流通情報グループ)