トピックス

11月の概況と12月の見通し

まいわし

まいわしは、まき網では常磐沖、銚子沖、愛知県沖、九州西岸(長崎、鹿児島)等で漁獲された。常磐沖では11月中下旬はまいわし主体の漁獲がみられ、魚体は35~60g主体であった。銚子の水揚量は3,200トンと、前月、前年同月を上回った。また、道東沖では10月末のまき網の終漁後もたもすくい網漁が行われたほか、少量ではあるものの三陸沿岸では定置網による漁獲がみられた。

11月上中旬の主要港における水揚量(以下「11月上中旬の水揚量」という。)は2,700トンで、前月から92%減少し、前年同月から21%減少した。価格は73円/kgで、前月の45%高、前年同月の21%安であった。

消費地(東京)におけるまいわしの入荷先は、愛知主体に北海道・千葉・三重・鹿児島等からであった。11月上中旬の入荷量は前月並み、前年同月から24%増加した。価格は前月の5%高、前年同月の25%安であった。

今後も、まいわしの漁獲は常磐沖を中心に続くとみられ、東京への入荷量は横ばい、卸売価格は横ばいで推移すると見込まれます。

さば類

さば類は、まき網では八戸沖、常磐沖、銚子沖、静岡~和歌山沖、山陰沖、九州対馬沖・西沖(五島沖)、九州西岸(長崎、鹿児島)等で漁獲された。八戸~銚子沖のさば類の漁獲は低調に推移し、各地の水揚量は前年同月を下回った。一方、山陰沖や九州対馬沖・西沖ではまさば主体に漁獲され、境港や松浦を中心に水揚げがみられた。山陰沖の魚体は300~600g台主体、対馬沖の魚体は400~600g台主体であった。また、三陸沖では底曳網による漁獲がみられたほか、三陸沿岸や富山湾では定置網、伊豆諸島水域ではたもすくい網による漁獲がみられた。

11月上中旬の水揚量は7,400トンで、前月から16%減少し、前年同月から46%減少した。価格は285円/kgで、前月の68%高、前年同月の65%高であった。

消費地(東京)におけるさば類の入荷先は、まさばは宮城主体に千葉・京都・長崎等から、ごまさばは千葉主体に岩手・宮城・静岡・三重等からであった。11月上中旬の入荷量は前月から17%増加し、前年同月から16%減少した。価格は前月の17%高、前年同月の31%高であった。

太平洋マサバ中短期予報(11月14日公表)によると、今後、三陸~常磐沖の水揚量が徐々に増加すると予想され、東京への入荷量はやや増加し、卸売価格はやや弱含みで推移すると見込まれます。

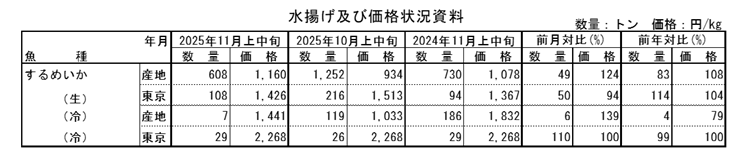

するめいか

小型いか釣漁は、TAC超過により、操業停止の状況が続いている。一方、北海道では、小型いか釣り船(5~30トン未満)による資源調査を目的とした試験操業を実施することとなり、少量ではあるものの、函館や羅臼で水揚げが再開された。また、北海道や三陸各地では底曳網や定置網による水揚げがみられた。三陸の沖合底曳網は、引き続き漁獲量を制限しながら操業を行った。

一方、中型いか釣り船(船凍)によるするめいか漁は、11月上中旬は岩手県沖、下旬は青森県沖で操業が行われた。岩手県沖は低調に推移したものの、青森県沖ではまとまった漁獲がみられた日もあった。

11月上中旬の生鮮するめいかの水揚量は600トンで前月から51%減少し、前年同月から17%減少した。価格は1,160円/kgで、前月の24%高、前年同月の8%高であった。

消費地(東京)におけるするめいかの入荷先は、青森主体に北海道・岩手・秋田・宮城等からであった。11月上中旬の生鮮するめいかの入荷量は前月から50%減少し、前年同月から14%増加した。価格は前月の6%安、前年同月の4%高であった。

小型いか釣り船の操業停止や沖合底曳網の漁獲制限により、産地の水揚量は低調に推移すると予想され、生鮮物の東京への入荷量はやや減少、卸売価格はやや強含みで推移すると見込まれます。冷凍物は、入荷量は横ばい、卸売価格は高値・横ばいで推移すると見込まれます。

まあじ

まあじは、まき網では常磐沖、銚子沖、三重~高知県沖、山陰沖、九州対馬沖・西沖(五島沖)、九州西岸(長崎)等で漁獲された。山陰沖や九州対馬沖・西沖ではまさば主体にまあじの漁獲がみられた。また、前月に引き続き、少量ではあるものの、三陸の底曳網と定置網による漁獲がみられた。

11月上中旬の水揚量は2,400トンで前月から6%増加し、前年同月から25%増加した。価格は231円/kgで、前月の15%安、前年同月の7%安であった。

消費地(東京)におけるまあじの入荷先は、中あじは千葉・石川・鳥取・島根・山口・福岡・佐賀等、中小あじは宮城・千葉等、小・豆あじは三重主体に高知等からであった。11月上中旬の入荷量は前月並み、前年同月から11%増加した。価格は前月並み、前年同月の13%高であった。

引き続き山陰や九州を中心に水揚げされるとみられ、東京への入荷量は横ばい、卸売価格は横ばいで推移すると見込まれます。

かつお

東北~常磐海域のかつお近海竿釣り漁は、千葉県房総周辺で数隻が操業したのみで、11月下旬にはほぼ終漁した。

また、かつお・まぐろまき網漁は、前月に引き続き青森県沖でくろまぐろを漁獲した。

11月上中旬の生鮮かつおの水揚量は540トンで前月から45%減少し、前年同月から69%減少した。価格は558円/kgで、前月の5%高、前年同月の31%高であった。

消費地(東京)におけるかつおの入荷は、宮城・千葉・和歌山・愛媛・高知・鹿児島等からみられた。11月上中旬の入荷量は前月から48%減少し、前年同月から47%減少した。価格は前月の25%高、前年同月の26%高であった。

東北~常磐沖のかつお近海竿釣り漁がほぼ終漁したことから、今後、東京の入荷量は減少し、卸売価格は強含みで推移すると見込まれます。

さんま

さんま棒受網漁の漁場は、落石沖や三陸~常磐沖に形成された。漁場が徐々に南下したことから、北海道の水揚げは減少したものの、大船渡、気仙沼、女川、銚子を中心に東北~常磐各地に、連日1日あたり数百~2,000トン水揚げした。魚体は、三陸沖は60~90g主体、常磐沖は80~160g主体であった。

11月上中旬の水揚量は7,400トンで前月から36%減少し、前年同月から15%減少した。価格は293円/kgで、前月・前年同月の23%安であった。

消費地(東京)におけるさんまの入荷は、北海道・宮城・福島・千葉からであった。11月上中旬の入荷量は前月から54%減少し、前年同月から3%減少した。価格は前月の22%安、前年同月の11%高であった。

漁期終盤となり、水揚量は減少するとみられ、東京への入荷量は減少し、需要が低下することから、卸売価格はやや弱含みで推移すると見込まれます。

(水産情報部)