トピックス

1~3月の主要魚種の水揚量・市況動向

1.JAFIC調査港における主要魚種の動向

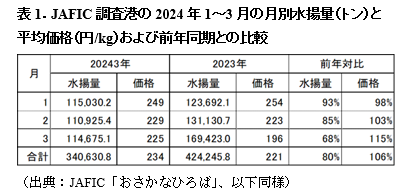

JAFICが調査している全国主要117港における2024年1~3月の調査対象全魚種の合計水揚量は34万1千トンで、前年同期(42万4千トン)の80%(表1)と、現在と同じ規模で調査を開始した 2010 年以降で最低となった。月別にみると、1~3月を通じて前年同月を下回った。なお、水揚量・価格ともに「前年同期並み」とあるのは増減率 5%以下の場合を示す。1~3月の平均価格は234円/kgで、前年同期(221円/kg)の106%で、2010年以降で最高価格であった。月別にみると、1~2月は前年同月並み、3月は前年同月を上回った。

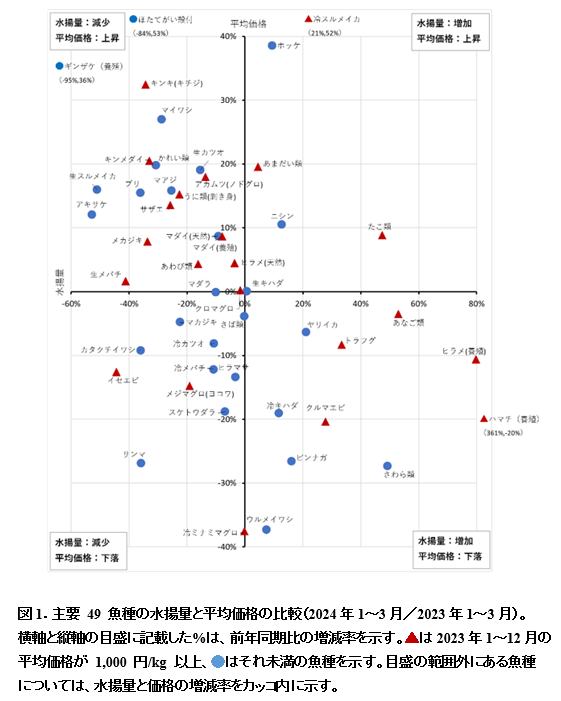

主要49魚種の1~3月の魚種別の合計水揚量と平均価格を前年同期と比較した(表2、図1)。

今期の水揚量は、冷凍キハダやヤリイカ、冷凍スルメイカなど14魚種が前年同期を上回り、さば類やクロマグロなど7魚種が前年同期並み、マイワシやマダラ、生鮮メバチなど28魚種が前年同期を下回った。今期の全魚種の合計水揚量は前年同期から約8万トン減少したが、その理由の一つとして、魚群南下の遅れ等からマイワシの水揚量が約5万トン減少したことが挙げられる。平均価格は、マアジや生鮮スルメイカ、キンメダイなど22魚種が前年同期を上回り、さば類や生鮮キハダなど9魚種が前年同期並み、スケトウダラやカタクチイワシ、冷凍ミナミマグロなど18魚種が前年同期を下回った。

2.産地市場における代表魚種の動向

大衆魚の代表としてのブリと養殖魚の代表としてのマダイおよび福島第一原子力発電所におけるALPS処理水の海洋放出に伴う中国の日本産水産物の禁輸の影響が懸念されるほたてがい(殻付)について1~3月の動向を検討した。

1)ブリ

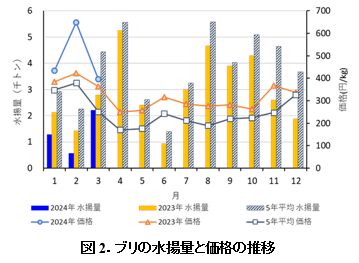

水揚量は、1~3月を通じて前年同月を下回り、1~3月の合計水揚量は4千トンで前年同期の64%であった(図2)。前年の水揚げの主体であった境港や松浦、長崎で低調であった。価格は、1月が434円/kg(前年比113%)、2月が649円/kg(同154%)、3月が396円/kg(同109%)と、水揚量が低調だったこともあり、前年同月および過去5年平均を上回って推移した。

2)マダイ(養殖)

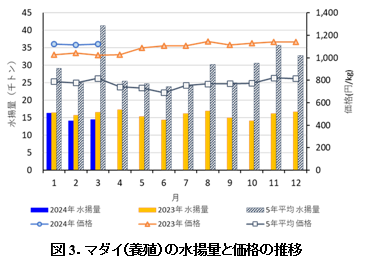

水揚量は、1月は前年同月並み、2~3月は前年同月を下回った(図3)。1~3月の合計水揚量は45トンで前年同期の92%であった。価格は、1月が1,124円/kg(前年比109%)、2月が1,114円/kg(同107%)、3月が1,121円/kg(同110%)と前年同月をやや上回った。1~3月を通じて過去5年平均を上回り、高値の状態が続いた。 貿易統計によると、マダイ(活魚)の1~3月の合計輸出量は、韓国向け主体に825トン(前年同期比59%)、金額は8億6,700万円(前年同期比62%)と、数量、金額ともに前年同期を下回った。

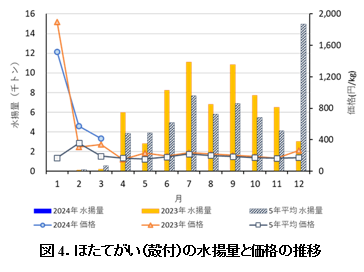

3)ほたてがい

ほたてがい(殻付)の水揚量は例年1~3月は低調で、1月は前年同月を上回ったものの、2~3月は前年同月を大きく下回った(図4)。1~3月の合計水揚量は48トンで前年同期の16%であった。価格は1月が1,519円/kg(前年比80%)、2月が570円/kg(同186%)、3月が414円/kg(同123%)と、水揚量の多寡に応じて変動した。

貿易統計(財務省)によると、1~3月の冷凍ほたてがいの輸出は、ALPS処理水の放出を理由に中国が日本産水産物の輸入を停止したことを受け、殻付・殻なしともに中国向けはゼロであった。1~3月の殻付きの合計輸出量は4千798トン(前年同期比52%)、金額は9億4,585万円(前年同期比24%)と、数量、金額ともに前年同期を大きく下回った。一方、殻なしの1~3月の合計輸出量は3千266トン(前年同期比126%)と前年同期を上回ったものの、輸出価格が前年同期を下回ったこともあり、金額は82億4,658万円(前年同期比105%)と前年同期並みであった。中国向けの輸出がゼロとなった一方で、2023年9月以降、殻付はベトナムやタイ等、殻なしはアメリカや台湾等への輸出量が増加した。

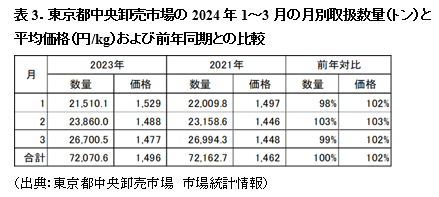

3.東京都中央卸売市場における動向

東京都中央卸売市場の水産物の取扱数量と平均価格を表3に示した。1~3月を通じて前年同月並みで推移し、合計数量は7万2千トンで前年同期並みであった。1~3月の平均価格は1,496円/kgで、前年同期(1,462円/kg)の102%であった。

次に、前項で産地市場における動向を検討したブリ、マダイ(養殖)、ほたてがいについて、東京都中央卸売市場における1~3月の動向を検討した。

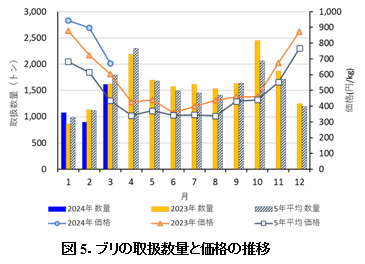

1)ブリ

数量は、1月は前年同月を上回ったものの、2月は下回り、3月は前年同月並みであった(図5)。1~3月の合計数量は3千600トンで前年同期の99%であった。価格は、1月が943円/kg(前年比108%)、2月が896円/kg(同124%)、3月が670円/kg(同111%)であった。産地市場において高値で推移したこともあり、1~3月を通じて前年同月および過去5年平均を上回って推移した。

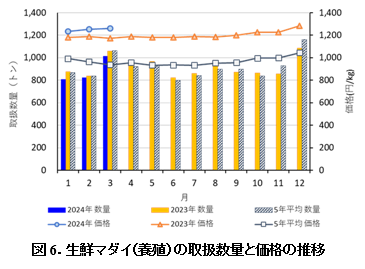

2)マダイ(養殖)

数量は、1月は前年同月をやや下回り、2~3月は前年同月並みで推移した。1~3月の合計数量は2千600トンで前年同期並みであった(図6)。価格は1月が1,234円/kg(前年比105%)、2月が1,252/kg(同105%)、3月が1,258円/kg(同107%)であった。産地市場と同様に、1~3月を通じて過去5年平均を上回る高値で推移した。

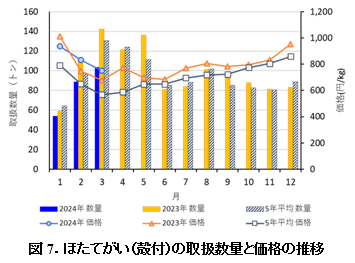

3)ほたてがい(殻付)

数量は、1~3月を通じて前年同月を下回って推移し、1~3月の合計数量は246トンで前年同期の78%であった(図7)。価格は、1月が935円/kg(前年比92%)で前年同月を下回ったものの、2月が831円/kg(同112%)、3月が751円/kg(同111%)と前年同月を上回った。産地市場と同様に、1~3月を通じて過去5年平均を上回って推移した。

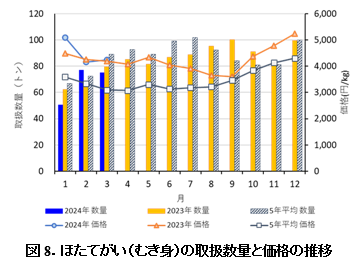

4)ほたてがい(むき身)

数量は、1、3月は前年同月を下回り、2月は前年同月を上回った。1~3月の合計数量は200トンで前年同期並みであった(図8)。価格は、1月が5,091円/kg(前年比114%)、2月が4,162円/kg(同98%)、3月が4,243円/kg(同101%)であった。殻付きと同様に、1~3月を通じて過去5年平均を上回って推移した。

4.まとめ

2024年1~3月は、産地市場では、水揚量は前年同期を下回り、価格は前年同期をやや上回った。魚種別にみても、前年同期と比べて水揚げが低調な魚種が多く、価格は高値であった前年同期並み~上回った魚種が多かった。

また、東京都中央卸売市場では、1~3月は取扱数量、価格ともに前年同期並みであった。前年並みに落ち着いてはいるものの、産地価格の上昇や燃油価格の高騰、円安の影響により、消費地価格も高値の状態が続いている。魚種別にみても、ブリ、マダイ(養殖)およびほたてがい(殻付およびむき身)ともに、過去5年平均を上回る高値で推移した。

一方、家計調査結果(総務省統計局)によると、全国の2人以上世帯の1世帯当たりの生鮮魚介類の購入数量は、1月が前年同月比106%、2月が同101%、3月が同96%であった。購入金額を購入数量で割った平均価格は1月が全年同月比91%、2、3月が同104%であった。一方で、生鮮肉の購入数量は1月が前年同月比98%、2月が同107%、3月が同104%、平均価格は1月が前年同月比101%、2月が同97%、3月が同103%であった。生鮮魚介類は高値傾向が続いており、生鮮肉と比較すると購入数量が伸びなかった。なお、産地市場および消費地市場における動向を検討したブリ、タイ、ほたてがいの1~3月の合計購入数量および平均価格は次のとおりであった。購入数量はブリが前年同期比117%、タイが同93%、ほたてがいが同111%、平均価格はブリが前年同期比99%、タイが同99%、ほたてがいが同128%であった。生鮮魚介類の購入数量が好調とは言えない状況で、ブリは平均価格が前年同期並みであったものの、購入数量は前年同期を上回った。また、価格が前年同期を上回ったほたてがいも、大半が北海道と東北地方の消費であるが、購入数量は前年同期を上回った。

以上のように、産地市場と消費地市場において水揚量と取扱数量が少ない一方で、魚価高の状況が継続している。家計調査結果において、前年よりも購入数量が伸びた品目があったものの、依然として消費者の「魚離れ」の拡大が懸念され、今後も動向を注視したい。

(水産情報部)