トピックス

3月のいか類漁況について

1.全国の生鮮スルメイカの水揚動向と価格

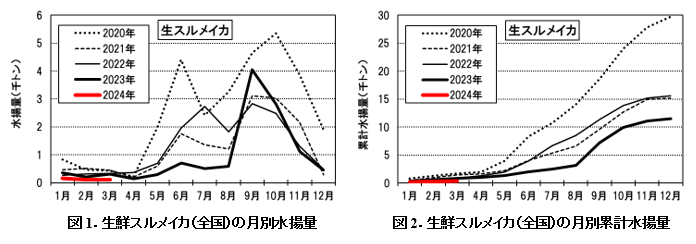

JAFIC主要港における生鮮スルメイカ(全国)の3月の水揚量は115トンで、前月(120トン)の96%、前年同期(304トン)の38%であった。1~2月に続いて2020年以降で最低であった(図1, 2)。

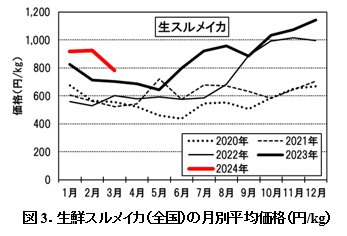

3月の価格は781円/kgで、前月(926円/kg )の84%、前年同期(702円/kg )の111%で、1~2月に続いて2020年以降で最高であった(図3)。

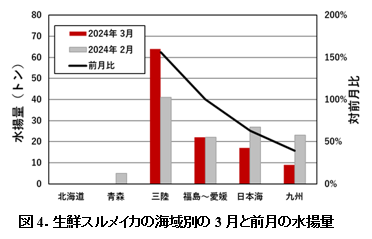

3月の水揚量の前月比は、日本海63%、九州39%であった(図4)。これはスルメイカの冬生まれ群の産卵期を反映したものと考えられる。一方、三陸が156%で、水揚量もこの時期としては多く、小型が主体であった。また、福島~愛媛では前月並みであった。

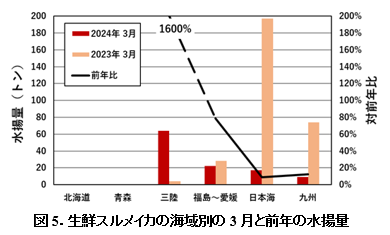

3月の水揚量の前年比は、三陸が64トンで16倍であったが、福島~愛媛は79%、他の海域は9~12%であった(図5)。これらのことから、冬生まれ群の資源水準が更に低下し、三陸~愛媛の漁獲物には冬生まれ以外の発生群が含まれている可能性が高い。

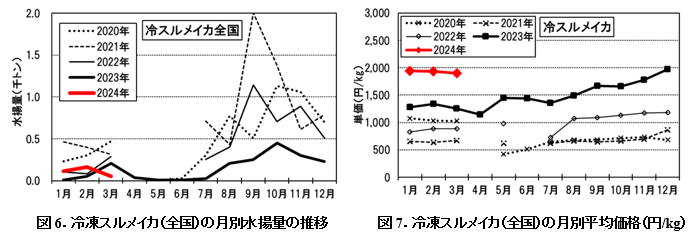

2.全国の冷凍スルメイカの水揚動向と価格

3月の水揚量は52トンで、前月(164トン)の32%、前年同期(56トン)の25%であった(図6)。中型いか釣り船の日本海のスルメイカ操業は2月末で終漁し、3月初頭に水揚げを行った。3月の価格は1,904円/kgで、前月(1,942円/kg )の98%、前年同期(1,338円/kg )の152%で、3月としては2020年以降で最高であった(図7)。

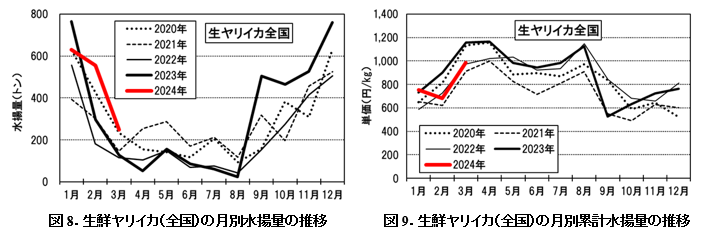

3.生鮮ヤリイカの水揚動向

JAFIC主要港における全国の生鮮ヤリイカの3月の水揚量は248トンで、前月(555トン)の45%であったが、前年同期(248トン)の195%で、3月としては2020年以降で最高であった(図8)。生鮮ヤリイカの価格は985円/kgで、前月(683円/kg )の144%、前年同期(1,157円/kg )の85%であった(図9)。

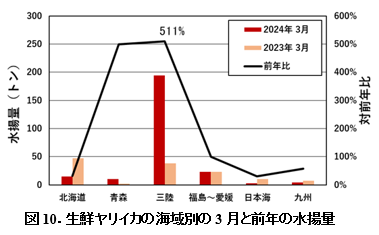

3月の水揚量を地域別にみると、三陸(主に石巻港)が194トンと主体で、前月(1,024トン)の2割に減ったものの、前年同期比511%と多かった(図10)。

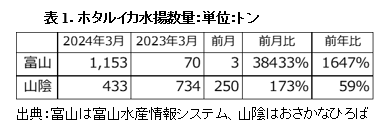

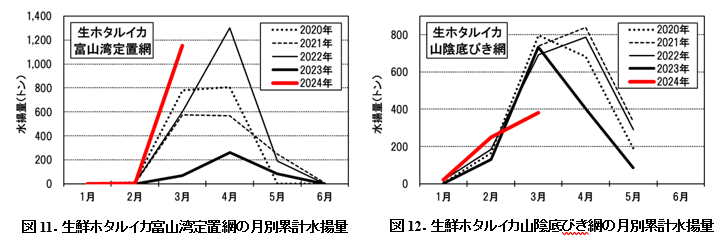

4.富山湾と山陰のホタルイカの水揚動向

3月に解禁された富山湾の定置網によるホタルイカ漁の3月の水揚量は1,153トンで、不漁であった前年同月(70トン)の16倍、過去10年平均の2.4倍と豊漁であった(表1、図11)。なお、山陰(浜坂・香住・柴山)の底びき網によるホタルイカの3月の水揚量は381トンで前年同月(734トン)の59%にとどまり、2019年以来の低調な主漁期の到来となった(表1、図12)。

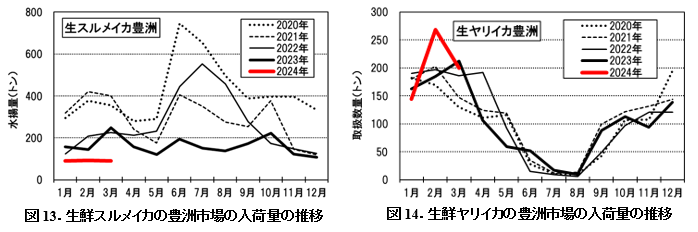

5.生鮮スルメイカとヤリイカの消費地市場の動向

主要な消費地市場である、東京都中央卸売市場豊洲市場の生鮮スルメイカの1~3月の入荷量は90トン/月で、前年を下回った(図11)。一方、ヤリイカの入荷量は1月と3月が前年並みであったが、2月は近年最多の268トンであった(図12)。

豊洲市場への富山県産生鮮スルメイカの3月中の入荷サイズは、定置物の12~20尾入/5kgケース(417~250g/尾)が主体であったが、8~10尾入(625~500g/尾)の特大サイズもあった。一方、3月の三陸の底びき網漁獲のヤリイカの入荷サイズは100〜150g/尾であった。

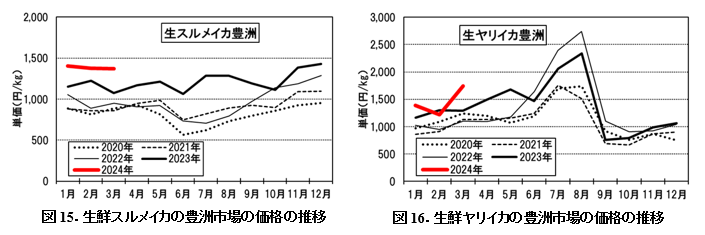

豊洲市場の生鮮スルメイカの価格も2023年以降高騰が続き、2023年11月~2024年3月は1,400円/kgと、2020年6月の2倍に高騰した。ヤリイカは入荷の多い冬季は1,000円/kgまで価格が低下するが、年明けは生鮮スルメイカとほぼ同じ価格帯の1,200~1,300円/kgで推移した(図13、14)。

6.まとめと今後の動向等について

3月のスルメイカの漁獲状況は、日本海や九州では冬季発生系群の産卵期を迎えて低調であったが、三陸ではこの時期としては比較的好調な水揚げで、冬季や秋季発生系群以外の群れを漁獲したと思われる。3月上旬までは三陸のヤリイカの好漁が続いたが、水揚量は3月中旬のピークを過ぎてから急速に減少した。一方、九州北部~山陰では、3月は小型いか釣りの水揚げがほとんどなく、4月にはケンサキイカが中旬からに獲れはじめたが、スルメイカは低調な漁模様が続いている。3月の富山湾のホタルイカ漁は好漁で、4月上旬の漁獲量は683トンで、2023年同期の6.4倍、2022年同期の1.3倍と好漁が続いている。漁期終盤の5、6月まで好漁が続くことが期待される。

(水産情報部)