トピックス

1月のマイワシ・さば類・マアジの漁況について

1. 全国のマイワシの水揚動向と価格

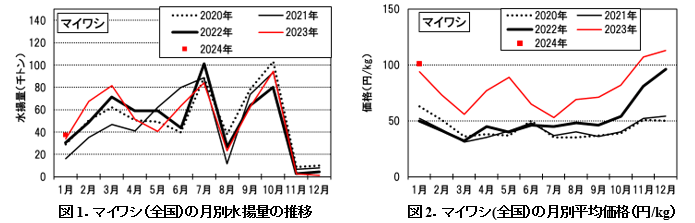

JAFIC主要港におけるマイワシ(全国)の2024年1月の水揚量は37,708トンで、前月の1,555トンを大きく上回り前年並みであった。価格は101円/kgで、前年同月を上回り、2020年以降でも最も高値であった(図1、2)。水揚の主体は三陸~常磐海域であった。

2. 太平洋側のマイワシについて

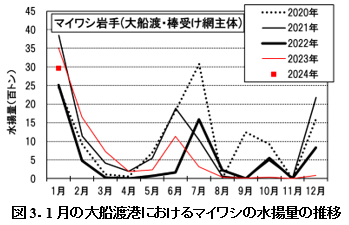

大船渡港: 1月のマイワシ(棒受網主体)の水揚量は2,972トンで前年同月を下回った(図3)。

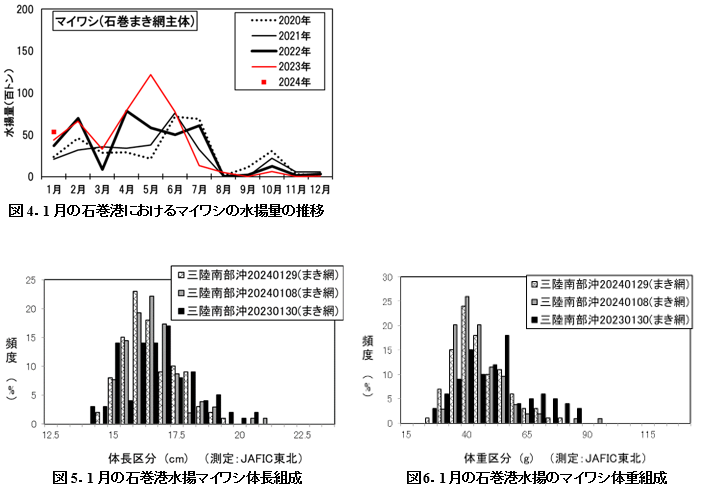

石巻港: 1月のマイワシ(まき網主体)の水揚量は5,308トンで前年同月を上回り、2020年以降で最も多かった(図4)。三陸南部沖の漁獲物は、体長15~18cm、体重35~60gの1~4歳魚(年初に加齢)が主体であった(図5、6)。

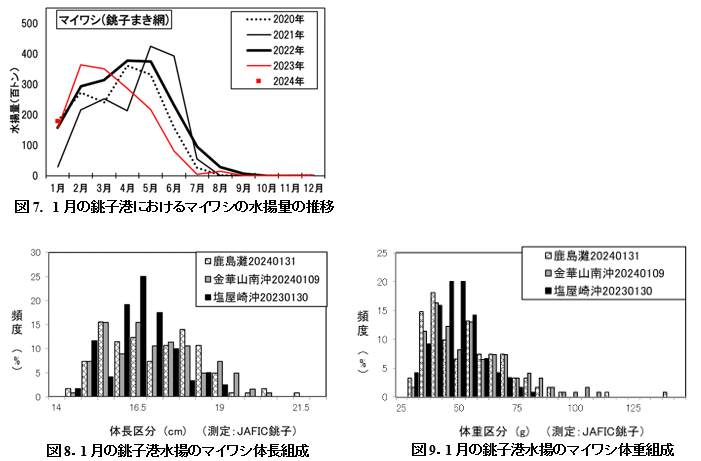

銚子港: 1月のマイワシ(まき網)の水揚量は17,983トンで前年同月・例年並みであった(図7)。金華山南沖~鹿島灘の漁獲物は、体長15~19cm、体重35~70gの1~4歳魚(年初に加齢)が主体であった(図8、9)。

3. 全国のさば類の水揚動向と価格

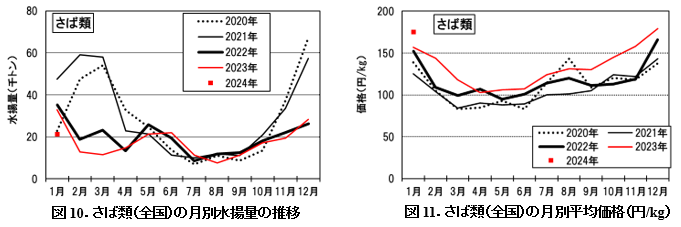

JAFIC主要港におけるさば類(全国)の2024年1月の水揚量は21,172トンで、前月の28,410トンを下回り前年を下回った。価格は175円/kgで、前年同月を上回り、2020年以降でも最も高値であった(図10、11)。水揚の主体は対馬海域と山陰海域であった。なお、三陸~常磐海域のさば類水揚量は不漁だった前年(8,862トン)をさらに下回る1,723トンであった。

4. 日本海・東シナ海側のマサバについて

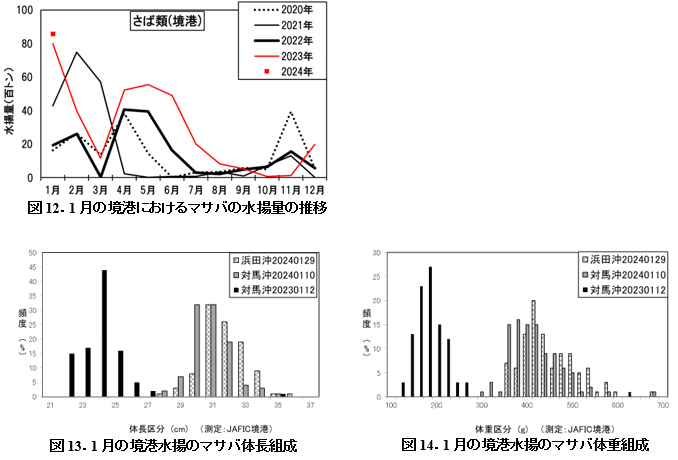

境港: 1月の水揚量は8,578トンで、前月・前年を上回った(図12)。浜田沖および対馬沖の漁獲物は、体長(尾叉長)30~34cm、体重360~540gの2歳魚以上(年初に加齢)が主体であった(図13、14)。

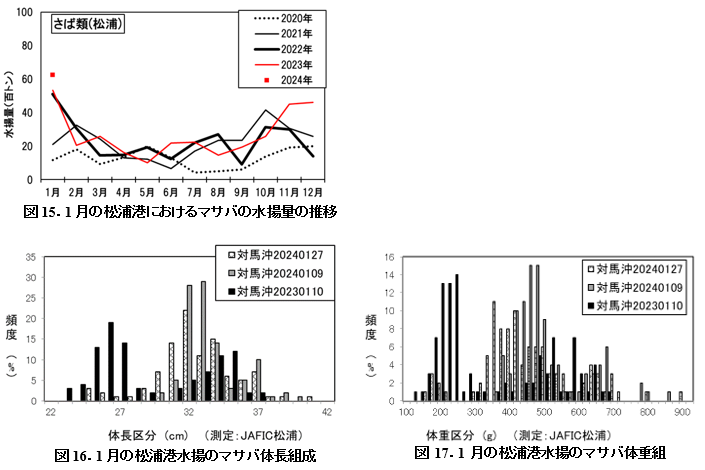

松浦港: 1月の水揚量は6,242トンで前月・前年を上回った(図15)。対馬沖の漁獲物は、体長(尾叉長)30~37cm、体重340~660g主体の2歳魚以上(年初に加齢)であった(図16、17)。

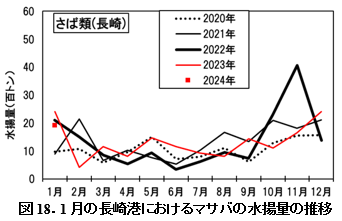

長崎港: 1月の水揚量は1,926トンで前月・前年を下回った(図18)。

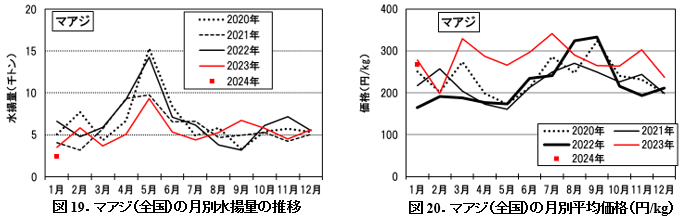

5. 全国のマアジの水揚動向と価格

JAFIC主要港におけるマアジ(全国)の2024年1月の水揚量は2,412トンで、前月の5,602トンを下回り前年を下回った。価格は268円/kgで、前年同月を下回ったが、2020年以降で高い水準であった(図19、20)。水揚の主体は対馬海域、九州西沖海域および山陰海域であった。

6. 日本海・東シナ海側のマアジについて

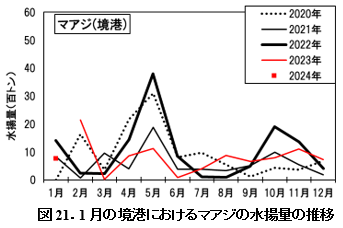

境港: 1月の水揚量は150トンで、前月を下回り、前年を上回った(図21)。

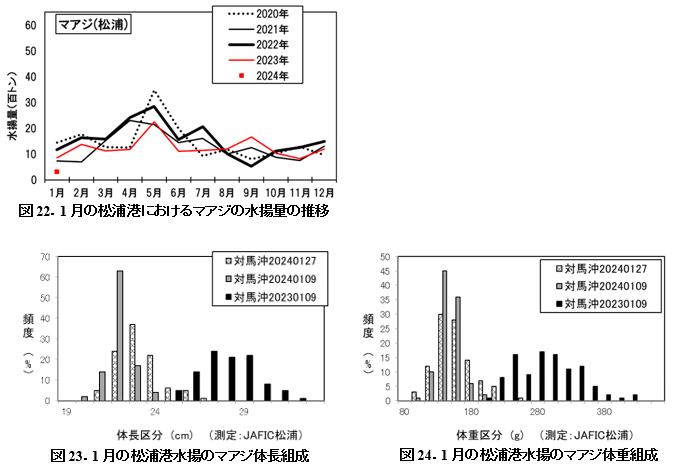

松浦港: 1月の水揚量は323トンで前月・前年を下回った(図22)。対馬沖の漁獲物は、体長(尾叉長)21~24cm、体重120~180g主体の2歳魚以上(年初に加齢)であった(図23、24)。

7. まとめと今後の動向

全国のマイワシの水揚量は前年同月並みであり、漁獲の中心は三陸~常磐海域であった。前年は低調であった三陸南部にも漁場が形成されたが、黒潮続流の北偏・接岸に伴う水温上昇により魚群の南下が遅れた可能性がある。太平洋系群のマイワシ長期漁海況予報(予測期間1~6月)によると2歳魚以上の来遊量は前年並みの高水準とされており、1月の水揚量は予報どおりであった。しかし、1歳魚の来遊量は前年を下回ると予測されていることから今後の動向を注視したい。

全国のマサバの水揚量は低調であり、漁獲の中心であった日本海・東シナ海の水揚量は前年同月比83%であった。

対馬暖流系群のマサバ長期漁海況予報(予測期間2023年11月~2024年3月)によると、1歳魚と2歳魚以上主体に漁獲量は東シナ海では前年・平年(2018年~2022年の平均値)並み、日本海側では前年並みで平年を上回るとされているが、1月の漁獲量は予報を下回った。今後、漁獲の中心になると思われる日本海側の動向を注視したい。一方、三陸~常磐海域は不漁だった前年を更に下回る水揚量であったが、黒潮続流の北偏・接岸、資源の減少が影響した可能性が高い。

1月の全国のマアジの水揚量は前年・平年を下回った。水揚の主体は対馬海域、九州西沖海域および山陰海域であった。マアジ対馬暖流系群の長期漁海況予報(予測期間2023年11月~2024年3月)によると、1~2歳魚主体に、来遊量は前年並み(東シナ海)~前年を下回る(日本海)とされており、1月の水揚量は予報どおりであった。また、東シナ海の主漁場は、九州西沖と対馬周辺海域に形成されるとされており、両海域の動向に注目したい。

(水産情報部)