トピックス

11月のスルメイカ漁況について

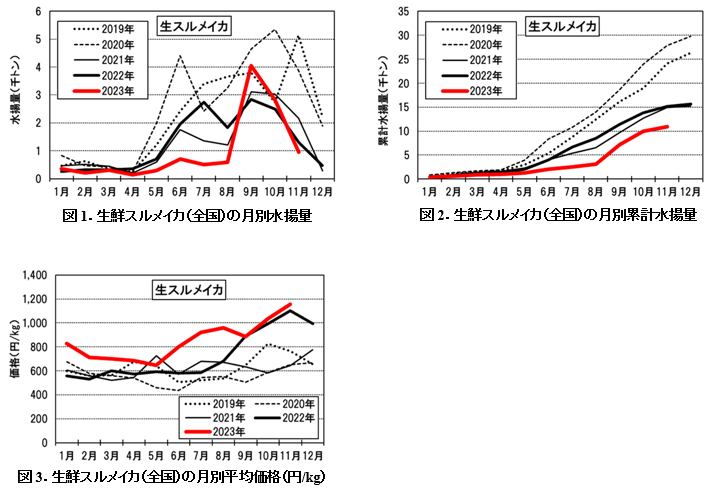

1.全国の生鮮スルメイカの水揚動向と価格

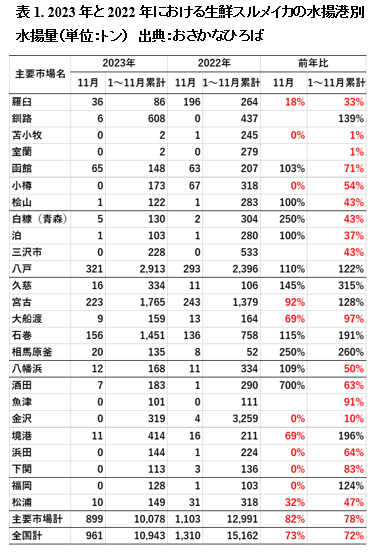

JAFIC主要港における生鮮スルメイカ(全国)の11月の水揚量は961トンで、前月の2,803トンを下回った(図1、表1)。生鮮スルメイカ(全国)の本年1~11月の累計水揚量(以下同様)は10,943トンと、前年の15,162トンを下回り、2019年以降最低であった(図2)。

11月の生鮮スルメイカの平均価格は1,154円/kgで、前月(1,035円/kg)・前年(1,100円/kg)を上回り、2019年以降で最高であった(図3)。

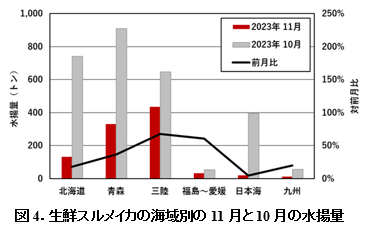

2.海域別の生鮮スルメイカの水揚動向

11月の水揚量はいずれの海域でも前月を下回った(図4)。特に、日本海は前月比5%で顕著に減少した。

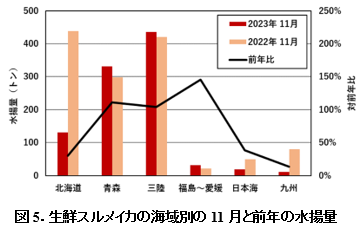

11月の水揚量は、青森(太平洋側)で前年比111%、三陸で104%、福島~愛媛で145%と青森以南の太平洋側で上回った(図5)。一方、北海道・日本海・九州は前年の14~39%であった。

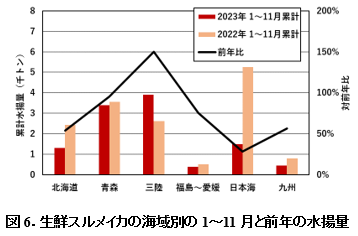

1~11月の累計水揚量は、三陸で前年比150%と上回り、青森(太平洋側)は前年並み(96%)、他の海域は前年を下回り、北海道が54%、九州が56%、日本海が28%であった(図6)。

2022年または2023年に1~11月の累計水揚量が100トン以上あった市場を対象に、11月の水揚量と1~11月の累計水揚量を表1に示した。11月の水揚量は前年を下回る市場が多かったが、対前年比で105%以上は、白糠・八戸・久慈・石巻・相馬原釜・八幡浜・酒田であり、太平洋側で多かった。また、前年並み(対前年比±5%未満)は函館・桧山・泊であった。

1~11月の累計水揚量も前年を下回る市場が多かったが、対前年比で105%以上は、釧路・八戸・久慈・宮古・石巻・相馬原釜・境港・福岡であり、やはり太平洋側で多かった。また、前年並み(対前年比±5%未満)は大船渡であった。

このように太平洋側で比較的好漁が見られた原因として、三陸~道東沖の表層トロール調査(6~7月)による本年のスルメイカ豊度が前年より高く、いか釣り一斉調査(8~9月)とは逆の結果であったものの、夏季以降の来遊に結び付いたと考えられる。特に好漁だったのは、釧路・久慈・石巻・相馬原釜・境港であったが、境港が釣り主体であるのに対し、他の市場は底曳網主体である。前報(vol.1259)で報告したように、境港(隠岐諸島東)の好漁は、夏季の日本海の高水温の影響で、大和堆からロシア水域の沖合に溜まった群が9月下旬以降の大和堆~隠岐堆の海面水温の低下に伴って南下したためと考えられる。

3.全国の冷凍スルメイカの水揚動向と価格

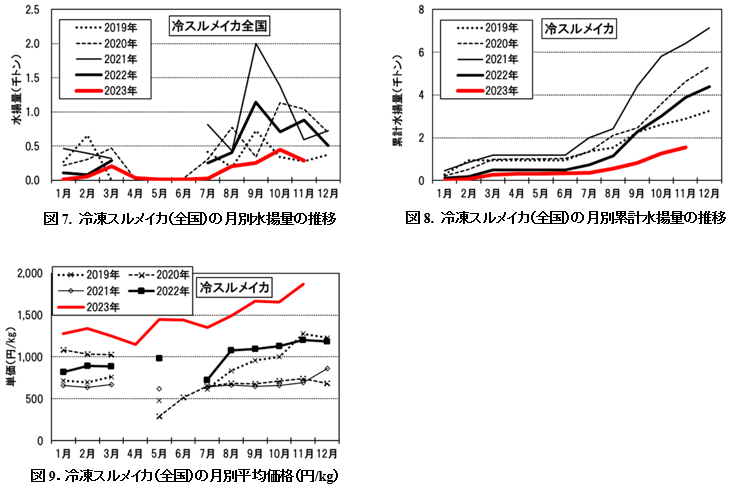

11月の水揚量は288トンで、前月(449トン)・前年(883トン)を下回り、2019年以降で最低(2019年並み)であったった(図7)。1~11月の累計水揚量は1,552トンで、前年( 3,879 トン)を下回り、2019年以降で最低であった(図8)。11月の価格は1,871円/kgと、前月(1,656円/kg )・前年(1,204円/kg )を上回り、2019年以降で最高であった(図9)。

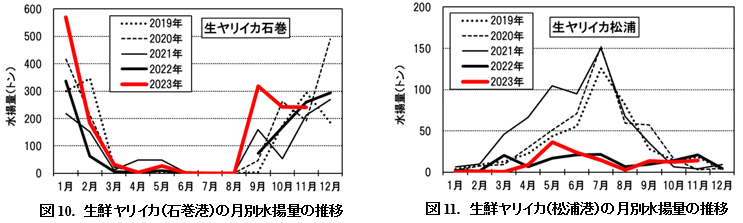

4.石巻と松浦の生鮮ヤリイカの水揚動向

石巻港の11月の水揚量は241トンで、前年(261)をやや下回った(図10)。1~11月の累計は1,620トンで前年(919トン)を上回り、2019年以降で最高であった。一方、松浦港は夏季が盛漁期で(図11)、1~11月の累計は129トンで、前年(142トン)を下回り、2019年以降で最低であった。この傾向は太平洋系群が近年は高水準であるのに、対馬暖流系群は低水準にあるという資源評価結果と一致していた。

5.まとめと今後の動向等について

今年も日本各地でスルメイカの不漁が続いたが、この原因は過去最低を更新した本年のスルメイカ資源水準(いか釣り漁場一斉調査結果)にあると考えられる。また、近年の日本海や太平洋北部の高水温傾向により、スルメイカの南下回遊が遅れている。このことは、産卵期の遅れをもたらし、秋季発生系群の資源水準への影響が冬季発生系群よりも大きい可能性がある。

上述のように、スルメイカは太平洋北部側で前年を上回る来遊があったと考えられ、釧路や三陸の底曳網で好漁が見られた。今後の冬季発生系群の南下の動向に注視したい。なお、スルメイカ漁はこれから閑散期となるが、ヤリイカ漁は石巻港の水揚量が近年を上回って推移しており、今後に期待したい。

(水産情報部)