トピックス

2023年7~9月の主要魚種の水揚量・市況動向

1.JAFIC調査港における主要魚種の動向

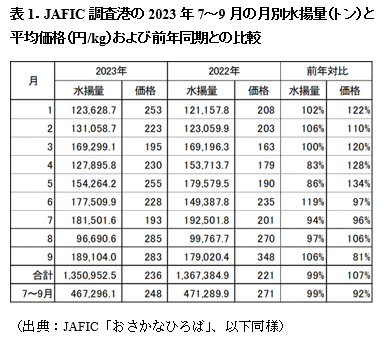

JAFICが調査している全国主要117港における2023年7~9月の調査対象全魚種の合計水揚量は46万7千トンで、前年同期(47万1千トン)の99%(表1)、過去5年平均(49万5千トン)の94%であった。月別にみると、7月は前年同月をやや下回り、8月は前年同月並み、9月は前年同月をやや上回った。7~9月の平均価格は248円/kgで、前年同期(271円/kg)の92%、過去5年平均(223円/kg)の112%であった。月別にみると、7月は前年同月並み、8月は前年同月をやや上回り、9月は前年同月を下回った。

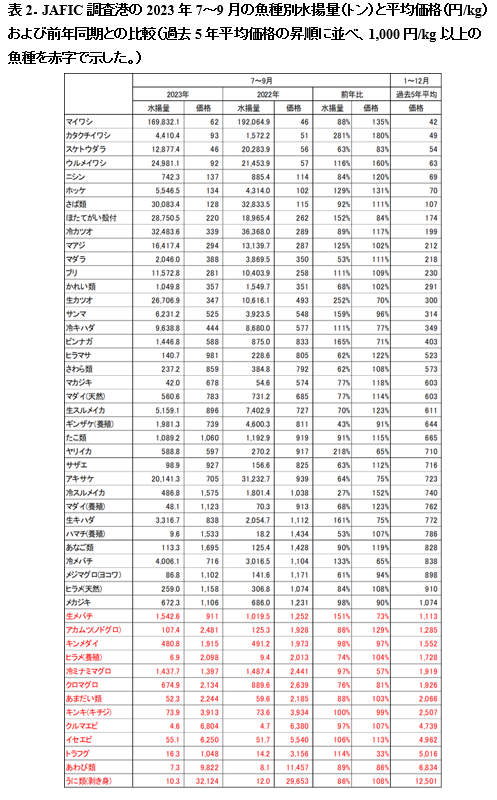

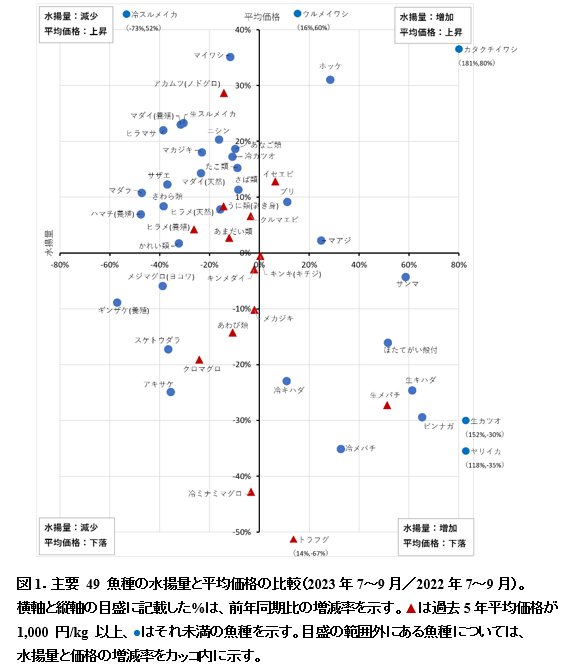

主要49魚種の7~9月の魚種別の合計水揚量と平均価格を前年同期と比較した(表2、図1)。なお、水揚量・価格ともに「前年同期並み」とあるのは増減率 0~5%の場合を示す。

今期の水揚量は、カタクチイワシや生鮮カツオ、サンマなど16魚種が前年同期を上回り、メカジキや冷凍ミナミマグロなど5魚種が前年同期並み、アキサケや冷凍スルメイカ、クロマグロなど28魚種が前年同期を下回った。平均価格は、マイワシやブリ、生鮮スルメイカなど25魚種が前年同期を上回り、マアジやかれい類など7魚種が前年同期並み、冷凍キハダやヤリイカ、生鮮メバチなど17魚種が前年同期を下回った。7~9月は前年同期と比較すると、水揚量が減少した魚種と価格が上昇した魚種が多かった一方で、本年1~3月および4~6月よりも価格が下落した魚種が増加した。

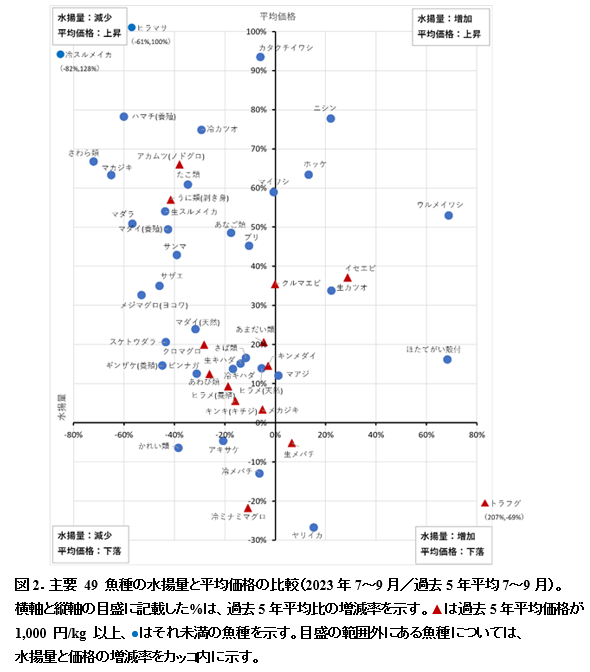

同様に主要49魚種について2023年7~9月と過去5年平均を比較した(図2)。水揚量は、ウルメイワシやほたてがい殻付、ヤリイカなど9魚種が過去5年平均を上回り、マイワシやマアジなど7魚種が過去5年平均並み、スケトウダラやさば類、生鮮スルメイカなど33魚種が過去5年平均を下回った。平均価格は、マイワシやカタクチイワシ、マダイ(養殖)など41魚種が過去5年平均を上回り、アキサケ、メカジキ、生鮮メバチの3魚種が過去5年平均並み、ヤリイカや冷凍ミナミマグロなど5魚種が過去5年平均を下回った。過去5年平均と比較すると、水揚量が減少した魚種が多く、高値基調であり、前年同月との比較よりも水揚量が減少した魚種、価格が上昇した魚種ともに多かった。

2.産地市場における代表魚種の動向

産地市場において水揚量の多いマイワシと養殖魚の代表としてのマダイおよび福島第一原子力発電所におけるALPS処理水の海洋放出に伴う中国の日本産水産物の禁輸の影響が懸念されるほたてがい(殻付)について7~9月の動向を検討した。

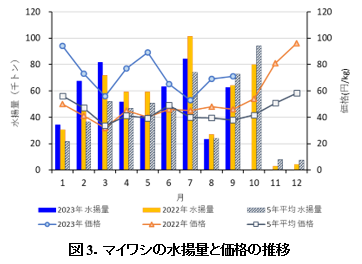

1)マイワシ

水揚量は、7~8月は前年同月を下回り、9月は前年同月並みであった(図3)。7~9月の合計水揚量は16万9千トンで前年同期の88%であった。価格は、7月が53円/kg(前年比118%)、8月が69円/kg(同144%)、9月が71円/kg(同154%)と高値で推移した。ペルー沖のカタクチイワシの禁漁等による世界的なミール価格の高騰等を反映したとみられる。一方、貿易統計(財務省)によると、7~9月の冷凍マイワシの輸出量は、7月が4,200トン(前年比30%)、8月は5,200トン(同70%)、9月は3,500トン(同88%)と前年同月を下回った。平均輸出単価は、7月が124円/kg(前年比141%)、8月が120円/kg(同118%)、9月が131円/kg(同123%)と前年同月を上回って推移した。

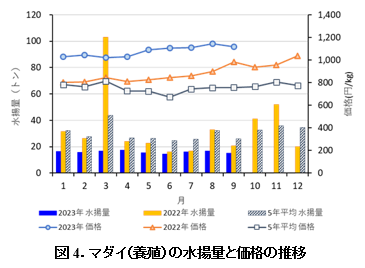

2)マダイ(養殖)

水揚量は、7月は前年同月並み、8~9月は前年同月を下回った。7~9月の合計水揚量は48トンで前年同期の68%であった。価格は、7月が1,108円/kg(前年比129%)、8月が1,144円/kg(同128%)、9月が1,116円/kg(同114%)と前年同月および過去5年平均を上回る高値・横ばいで推移した。

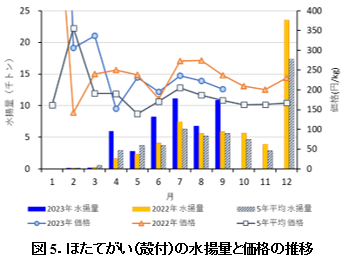

3)ほたてがい

ほたてがい(殻付)の水揚量は7~9月を通じて前年同月および過去5年平均を上回った(図5)。7~9月の合計水揚量は2万8千トンで前年同期の152%であった。価格は、7月が236円/kg(前年同月比86%)、8月が222円/kg(同81%)、9月が202円/kg(同85%)と前年同月を下回ったものの、過去5年平均を上回って推移した。貿易統計(財務省)によると、冷凍ほたてがいの輸出は、ALPS処理水の放出を理由に中国が日本産水産物の輸入を停止したことを受け、9月には殻付・殻なしともにゼロとなり、7~9月の合計輸出量(殻付・殻なしの合計)は1万1千トン(前年同期比34%)、金額は139億6,100万円(前年同期比59%)と前年同期を大きく下回った。

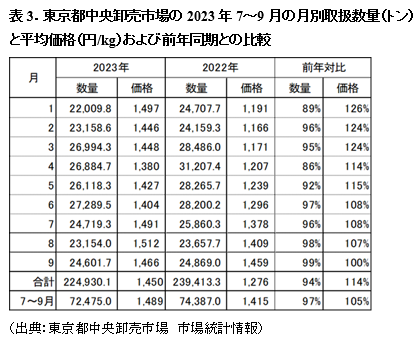

3.東京都中央卸売市場における動向

東京都中央卸売市場の水産物の取扱数量と平均価格を表3に示した。7~9月の合計数量は7万2千トンで前年同期(7万4千トン)の97%(表3)、過去5年平均(8万3千トン)の87%であった。月別にみると、7~9月を通じて前年同月並みであった。7~9月の平均価格は1,489円/kgで、前年同期(1,415円/kg)の105%、過去5年平均(1,176円/kg)の127%であった。月別にみると、7~8月は前年同月をやや上回り、9月は前年同月並みであった。

次に、前項で産地市場における動向を検討した生鮮マイワシ、生鮮マダイ(養殖)、ほたてがい(殻付・むき身)の4魚種について、東京都中央卸売市場における7~9月の動向を検討した。

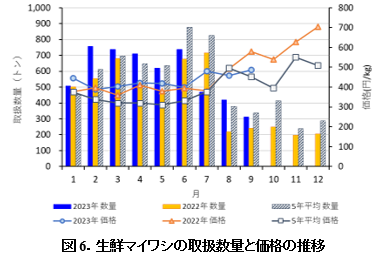

1)生鮮マイワシ

数量は、7月は前年同月を下回ったものの、8~9月は前年同月を大きく上回った(図6)。7~9月の合計数量は1,200トンで前年同期並みであった。価格は、7月が481円/kg(前年比126%)と前年同月を上回ったものの、8月が458円/kg(同93%)、9月が486円/kg(同84%)と前年同月を下回った。

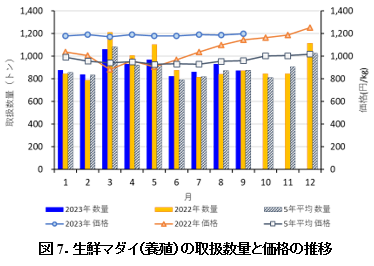

2)生鮮マダイ(養殖)

数量は、7~9月は前年同月並み~やや上回って推移し、合計数量は2,600トンで前年同期並みであった(図7)。価格は7月が1,189円/kg(前年比115%)、8月が1,185円/kg(同108%)、9月が1,197円/kg(同105%)であった。産地市場の高値を反映し、過去5年平均を上回る高値で推移したが、前年との差は縮小しつつある。

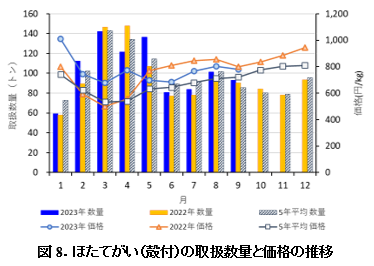

3)ほたてがい(殻付)

数量は、7~9月は前年同月並み~やや上回って推移し、合計数量は280トンで前年同期並みであった(図8)。価格は、7月が768円/kg(前年比91%)、8月が804円/kg(同94%)、9月が781円/kg(同98%)と前年同月並み~下回ったものの、過去5年平均を上回って推移した。

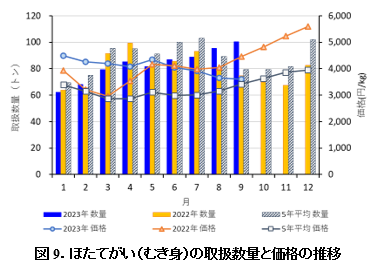

4)ほたてがい(むき身)

数量は、7月は前年同月並み、8~9月は前年同月を上回り、7~9月の合計数量は280トンで前年同期の115%であった(図9)。価格は、7月が3,920円/kg(前年比98%)、8月が3,644円/kg(同90%)、9月が3,604円/kg(同81%)であった。本年は過去5年平均を上回ったものの、5月以降やや弱含みで推移した。

4.まとめ

2023年7~9月は、産地市場では前年同期と比較すると水揚量が低調な魚種と価格が上昇した魚種が多かった一方で、本年1~3月および4~6月よりも価格が下落した魚種が増加した。過去5年平均と比較すると、全般的に水揚量は低調で、高値基調であり、前年同月との比較よりも水揚量が減少した魚種および価格が上昇した魚種が多かった。

また、東京都中央卸売市場では、7~9月の合計取扱数量は前年同期並みで、過去5年平均を下回った。価格は前年同期並みで、過去5年平均を上回った。産地価格の上昇や燃油価格の高騰、円安の影響によるものとみられ、依然として消費地価格は高値の状態が続いているが、前年並みに落ち着きつつある。魚種別にみると、生鮮マイワシは、産地価格が高値で推移したものの、取扱数量が多かったこともあり、価格が前年同月を下回った月もあった。生鮮マダイは、産地価格が高値であったことから、消費地価格は高値で推移したものの、前年との差が縮小しつつある。また、ほたてがい(殻付)は数量・価格ともに概ね前年並みで推移した。一方で、ほたてがい(むき身)は、数量が前年並み~上回り、価格は前年並み~下回って推移した。7月以降、数量は増加傾向、価格はやや弱含みとなっており、ALPS処理水の放出を理由に中国が日本産水産物の輸入を停止したことを受け、消費地での引き合いが強くなっていることが示唆され、引き続き動向を注視する必要があるだろう。

一方、家計調査結果(総務省統計局)によると、全国の2人以上世帯の1世帯当たりの生鮮魚介類の購入数量は7月が前年同月比88.4%、8月が同99.9%、9月が同94.2%と前年同月並み~下回って推移した。購入金額を購入数量で割った平均価格は7月が前年同月比112.3%、8月が同101.2%、9月が同111.1%と前年同月並み~上回って推移した。依然として水産物の価格高は継続しているが、一時的ではあるものの購入数量・価格ともに前年同月並みの月もみられた。

以上のように、産地市場と消費地市場において水揚量と取扱数量が減少する一方で、魚価高の状況が続いているが、徐々に前年並みに戻りつつある魚種もあることから、今後の市況の動向に注目したい。

(水産情報部)