トピックス

10月の概況と11月の見通し

まいわし

まいわしは、まき網で道東沖、山陰沖、九州(長崎、鹿児島)沿岸等で漁獲された。道東沖のミール向けを主体とするまき網漁は、1日あたり2千~6千トンのまとまった漁獲が続き、釧路・広尾を中心に八戸・気仙沼・石巻に水揚げされた。石巻に水揚げされたまいわしの魚体は65~85gの小中羽~中羽主体であった。山陰沖では、10月上中旬はまいわし主体に漁獲され、境港に水揚げされた。また、少量ではあるものの三陸沖では引き続き定置網による漁獲がみられた。道東沖ではまいわし棒受網・たもすくい網漁も行われ、50~70gの小中羽~中羽主体であった。

10月上中旬の主要港における水揚量(以下「10月上中旬の水揚量」という。)は5万2千トンで前月から52%増加し、前年同月から16%増加した。価格は80円/kgで、前月の14%高、前年同月の53%高であった。

消費地(東京)におけるまいわしの入荷先は、北海道・青森・長崎主体に宮城等からであった。10月上中旬の入荷量は前月から6%増加し、前年同月から20%増加した。価格は前月・前年同月並みであった。

10月末で道東沖のまき網漁が終漁し、産地の水揚量が減少することから、東京への入荷量は減少し、卸売価格は強含みと見込まれます。

さば類

さば類は、まき網では常磐沖、静岡県~三重県沖、山陰沖、九州対馬沖・西沖(五島沖)・東シナ海中南部等で漁獲された。九州を中心とした漁獲が続き、対馬沖はぶり・まさば・まあじ主体、九州西沖はまさば・まあじ主体、東シナ海中南部はごまさば主体であった。一方、三陸沖では沖合底曳網による漁獲がみられた。石巻で1日あたり100~440トンのまとまった水揚げが続き、前月よりも好調であった。三陸沿岸では引き続き定置網による漁獲がみられた。また、少量ではあるものの、伊豆諸島水域ではたもすくい網によるごまさばの漁獲がみられた。

10月上中旬の水揚量は9千200トンで、前月から34%増加し、前年同月から14%増加した。価格は142円/kgで、前月の10%高、前年同月の28%高であった。

消費地(東京)におけるさばの入荷先は、まさばは宮城主体に岩手・千葉・富山・福井・三重・長崎等から、ごまさばは宮城主体に岩手・三重等からであった。10月上中旬の入荷量は前月から5%増加し、前年同月から15%減少した。価格は前月の14%高、前年同月の39%高であった。

今後、水温の低下により三陸・常磐沖の漁獲が徐々に上向くと予想され、東京への入荷量は増加し、卸売価格はやや弱含みで推移すると見込まれます。

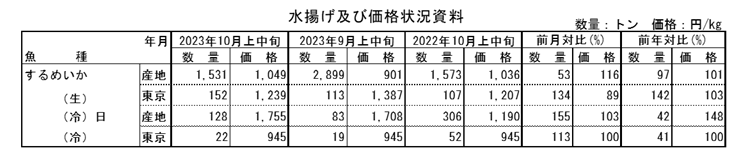

するめいか

小型いか釣船の漁場は、日本海側の北海道西~道南~山形~北陸~山陰~九州北部に分散して形成された。全般的に低調であったものの、隠岐諸島周辺で比較的まとまった漁獲がみられた。一方、太平洋側では道東~下北半島~岩手県沖に漁場が形成され、昼いか釣主体の漁を行った。三陸では底曳網による漁獲がみられ、10月上旬はややまとまったものの、水揚量は徐々に減少した。また、釧路の底曳網では10月中旬に一時的ではあるが、まとまった水揚げがみられた。

一方、中型いか釣船(船凍)による日本海のするめいか漁は、大和堆周辺で操業し、1日1隻あたりの漁獲は35~100箱と船間差・日間差があった。一部、隠岐諸島東側でも操業がみられ、1日1隻あたりの漁獲は40~50箱であった。

10月上中旬の生鮮するめいかの水揚量は1千500トンで前月から47%減少し、前年同月から3%減少した。価格は1,049円/kgで、前月の16%高、前年同月並みであった。

消費地(東京)におけるするめいかの入荷先は、鳥取主体に北海道・秋田・新潟・長崎等からであった。10月上中旬の生鮮するめいかの入荷量は前月から34%増加し、前年同月から42%増加した。価格は前月の11%安、前年同月の3%高であった。

今後も全国的に低調な水揚げが続くと予想され、生鮮物の東京への入荷量は横ばい、卸売価格は高値・横ばいで推移すると見込まれます。冷凍物は、入荷量は横ばい、卸売価格は高値・横ばいで推移すると見込まれます。

まあじ

まあじは、まき網では常磐沖、山陰沖、九州対馬沖・西沖(五島沖)・東シナ海中南部等で漁獲されたものの、低調に推移した。九州西沖では、まあじ・まさば主体に漁獲され、魚体は120~140gの小サイズ主体であった。また、少量ではあるものの三陸の底曳網・定置網による水揚げがみられた。

10月上中旬の水揚量は2千300トンで、前月から47%減少し、前年同月から19%減少した。価格は311円/kgで、前月の20%高、前年同月の22%高であった。

消費地(東京)におけるまあじの入荷先は、中あじは長崎主体に千葉・石川・鳥取・島根・佐賀等、中小あじは千葉・宮城・島根等、小・豆あじは三重・愛知主体に岩手・千葉・京都・高知等からであった。10月上中旬の入荷量は前月から10%減少し、前年同月から15%減少した。価格は前月の7%高、前年同月の35%高であった。

今後も九州を中心とした漁獲が続くとみられ、東京への入荷量は横ばい、卸売価格は横ばいで推移すると見込まれます。

かつお

かつお近海竿釣船の主漁場は三陸沿岸に形成され、かつお主体の漁を行った。1日1隻あたりの平均漁獲量は2.5~9.5トンで、漁場が岸寄りに形成されたことから、10月の水揚量は気仙沼主体に4千トンと前月を上回った。気仙沼では脂ののった「戻りがつお」がみられた。一方、かつお・まぐろまき網漁は、青森県下北半島北部・岩手県沿岸でくろまぐろ主体に漁獲し、塩釜に水揚げした。三陸沖ではかつお主体に漁獲し、気仙沼に水揚げした。また、少量ではあるものの、引き続き三陸の定置網による漁獲がみられた。

10月上中旬の生鮮かつおの水揚量は3千500トンで、前月から17%増加し、不漁であった前年同月の3.7倍であった。価格は398円/kgで、前月の4%安、前年同月の26%安であった。

消費地(東京)におけるかつおの入荷は、宮城主体に岩手・千葉・伊豆諸島・静岡・長崎・鹿児島等からみられた。10月上中旬の入荷量は前月から5%増加し、前年同月の2倍であった。価格は前月の5%高、前年同月の42%安であった。

水揚げの主力である三陸沖のかつお一本釣り漁の終漁が近いことから、東京の入荷量は減少し、卸売価格は強含みで推移すると見込まれます。

さんま

さんま棒受網の主漁場は花咲沖30~550海里付近に形成され、10月に入り、厚岸~襟裳岬沖、三陸の久慈~宮古沖、下旬にはオホーツク海の知床半島西沖にも形成された。10月は時化による休漁が多かったものの、道東・三陸合計で1日あたり100~1千500トンの水揚げが続いた。魚体は、花咲~厚岸~襟裳岬沖・三陸沖では30~120g主体、オホーツク海では70~90g主体に130~170gも混じり、前月、前年同月よりも大きいものがみられた。

10月上中旬の水揚量は4千800トンであった。前月、前年同月と比べて、岸寄りに漁場が形成されたこともあり、低調ながらも前月の1.9倍、前年同月から16%増加した。価格は469円/kgで、前月の20%安、前年同月の30%安であった。

消費地(東京)における生鮮さんまの入荷は、北海道・岩手・宮城からであった。10月上中旬の入荷量は前月の1.5倍、前年同月から28%減少した。価格は前月並み、前年同月の24%高であった。一方、冷凍さんまの10月上中旬の入荷量は、生鮮さんまの増加に伴い、前月から52%減少し、前年同月から8%減少した。また、冷凍さんまの在庫量は漁期始めの8月末で約4千100トンと前年同月の93%、2020・2021年比では66%であった。

漁期終盤に向かい、産地の水揚量が徐々に減少すると予想され、東京への入荷量は減少するものの、需要が低下することから卸売価格は弱含みで推移すると見込まれます。

(水産情報部)