トピックス

9月の概況と10月の見通し

まいわし

まいわしは、まき網で道東沖、常磐沖、山陰沖、松浦沖で漁獲された。道東沖のミール向けを主体とするまき網漁は、1日あたり1千300~5千トンのまとまった漁獲がみられ、釧路・広尾に水揚げされた。山陰沖では、9月中下旬はまいわし主体に漁獲され、魚体は20~25gの小羽主体であった。また、少量ではあるものの三陸沖では引き続き定置網による漁獲がみられた。道東沖ではまいわし棒受網・たもすくい網漁が行われ、50~60g台の小中羽主体に70~80g台の中羽も混じった。

9月上中旬の主要港における水揚量(以下「9月上中旬の水揚量」という。)は3万4千トンで前月の5.6倍、前年同月から11%減少した。価格は71円/kgで、前月の27%安、前年同月の51%高であった。

消費地(東京)におけるまいわしの入荷先は、北海道主体に千葉・静岡・愛知・長崎等からであった。9月上中旬の入荷量は前月から20%減少し、前年同月から15%増加した。価格は前月並み、前年同月の13%高であった。

引き続き鮮魚サイズの水揚げは少ないとみられ、今後、東京への入荷量は横ばい、卸売価格は横ばいと見込まれます。

さば類

さば類は、まき網では八戸沖、常磐沖、静岡県~三重県沖、山陰沖、九州対馬沖・西沖(五島沖)・東シナ海中南部等で漁獲された。九州西沖では、まあじとさば類主体に漁獲され、さば類の水揚量は松浦で1千800トン(前月比123%)、長崎で1千400トン(前月比175%)と前月を上回った。西沖で漁獲されたまさばの魚体は、300g前後の中小サイズ主体であった。一方、三陸沖では9月に入り沖合底曳網の操業が解禁され、石巻でさば類主体に水揚げされた。三陸沿岸では引き続き定置網による漁獲がみられ、まさばの魚体は300~500g台の中~大サイズであった。また、少量ではあるものの、伊豆諸島水域ではタモすくい網によるごまさばの漁獲がみられた。

9月上中旬の水揚量は6千800トンで、前月から85%増加し、前年同月から87%増加した。価格は130円/kgで、前月の12%安、前年同月の3%安であった。

消費地(東京)におけるさばの入荷先は、まさばは宮城主体に三重・鳥取等から、ごまさばは宮城主体に千葉・三重・愛媛・鳥取・長崎等からであった。9月上中旬の入荷量は前月から13%増加し、前年同月から9%減少した。価格は前月の6%安、前年同月並みであった。

今後、例年は九州西部で盛漁期を迎える時期であり、さば類の水揚げは全般的に低調ではあるものの増加すると予想される。東京への入荷量は増加し、卸売価格は需要期であることからやや強含みで推移すると見込まれます。

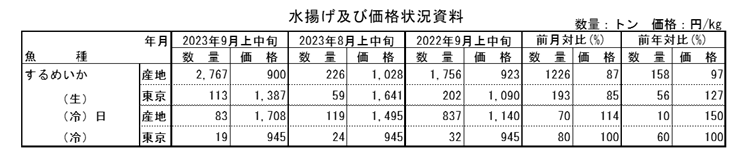

するめいか

小型いか釣り漁船の漁場は、日本海側の北海道西~道南~山形~北陸~山陰~九州北部に分散して形成された。全般的に低調であったものの、隠岐諸島周辺で比較的まとまった漁獲がみられた。一方、太平洋側では道東~下北半島~岩手県沖に漁場が形成され、昼いか釣主体の漁を行った。9月に入ると、三陸各地で沖合底曳網が解禁された。まとまった水揚げが続き、9月は3千トン(前年比190%)と前年を上回った。また、三陸沿岸の定置網で少量ではあるものの漁獲がみられた。

一方、中型いか釣船(船凍)による日本海のするめいか漁は、大和堆の日本水域からロシア水域で操業し、1日1隻あたりの漁獲は10~199箱と一時的にややまとまったもののバラつきが大きかった。

9月上中旬の生鮮するめいかの水揚量は2千700トンで前月の12倍、前年同月から58%増加した。価格は900円/kgで、前月の13%安、前年同月の3%安であった。

消費地(東京)におけるするめいかの入荷先は、鳥取主体に青森・岩手・山形・新潟・石川・福井等からであった。9月上中旬の生鮮するめいかの入荷量は前月から93%増加し、前年同月から44%減少した。価格は前月の15%安、前年同月の27%高であった。

引き続き三陸沖の底曳網でまとまった漁獲がみられるものの、全般的に低調な水揚げが続くと予想される。生鮮物の東京への入荷量は横ばい、卸売価格は高値・横ばいで推移すると見込まれます。冷凍物は、入荷量は横ばい、卸売価格は高値・横ばいで推移すると見込まれます。

まあじ

まあじは、まき網では常磐沖、山陰沖、九州対馬沖・西沖(五島沖)・東シナ海中南部等で漁獲された。九州西沖・東シナ海中南部では、まあじとさば類主体に漁獲され、まあじの水揚量は松浦で1千600トン(前月比135%)、長崎で1千500トン(前月比190%)と前月を上回った。魚体は西沖・東シナ海中南部ともに120~140gの小サイズ主体であった。また、少量ではあるものの三陸の底曳網・定置網による水揚げがみられた。

9月上中旬の水揚量は4千400トンで、前月の2.3倍、前年同月の5.1倍であった。価格は260円/kgで、前月の20%安、前年同月の48%安であった。

消費地(東京)におけるまあじの入荷先は、中あじは長崎主体に宮城・千葉・島根・鳥取・山口・佐賀・長崎等、中小あじは千葉・和歌山等、小・豆あじは三重主体に千葉・神奈川・静岡・愛知・石川・高知等からであった。9月上中旬の入荷量は前月から73%増加し、前年同月から38%増加した。価格は前月の32%安、前年同月の29%安であった。

九州を中心とした漁獲が続くとみられ、今後、東京への入荷量はやや増加し、卸売価格はやや弱含み推移すると見込まれます。

かつお

9月上中旬のかつお近海竿釣り船の漁場は全体的に遠くなり、北海道はるか東沖および三陸沖、伊豆諸島周辺海域等の広範囲に形成され、かつお主体の漁を行った。1日1隻あたりの平均漁獲量は2.2~6.9トンであった。9月下旬になると三陸沖の漁場が再び岸寄りに形成され、漁獲量も徐々に増加した。気仙沼、鹿児島主体に千葉県勝浦等に水揚げされ、気仙沼で水揚げされたかつおの魚体は4~5kg台主体であった。一方、かつお・まぐろまき網漁の漁場は、青森県沖~三陸沖に形成された。かつお、きはだ、くろまぐろ等を漁獲し、気仙沼、塩釜、銚子等に水揚げした。また、少量ではあるものの、引き続き三陸の定置網による漁獲がみられた。

9月上中旬の生鮮かつおの水揚量は3千トンで、前月から34%減少し、不漁であった前年同月から27%増加した。価格は414円/kgで、前月の14%高、前年同月の13%安であった。

かつおの入荷は、鹿児島主体に宮城・千葉・神奈川・伊豆諸島・静岡・長崎・宮崎等からみられた。9月上中旬の入荷量は前月から7%減少し、前年同月から49%増加した。価格は前月の11%高、前年同月の30%安であった。

今後、戻りがつおのシーズンではあるものの、漁期終盤で産地の水揚量は徐々に減少すると予想され、東京の入荷量はやや減少し、卸売価格はやや強含みで推移すると見込まれます。

さんま

さんま棒受網の主漁場は、前年と比べてやや西側の花咲沖340~720海里付近に形成され、花咲、厚岸、釧路、大船渡、気仙沼、女川に水揚げされた。9月の道東・三陸合計の水揚量は、上中旬は1日あたり10~400トンであったが、下旬は100~1千トンと低調ながらも徐々に上向いた。魚体は60~120g主体で、前年、前月よりもやや大きいものがみられた。

9月上中旬の水揚量は2千500トンで、前年同月から39%増加した。価格は586円/kgで、前年同月並みであった。

消費地(東京)における生鮮さんまの入荷は、北海道主体に岩手からであった。9月上中旬の入荷量は前月の11倍、前年同月から4%増加した。価格は前月の3%安、前年同月の22%高であった。一方、冷凍さんまの入荷量は、漁期始めの8月下旬は37トンであったが、9月上旬は22トン、中旬は5トン、下旬は6トンと、生鮮さんまの水揚量の増加に伴って減少した。また、冷凍さんまの在庫量は、漁期前の7月末で約4千600トンと前年並みであったが、2020・2021年比では66%であった。今後は少ないながらも生鮮さんまの入荷により冷凍在庫の回復を図っていくと推察される。

今後、漁期が進むにつれて東京への入荷量はやや増加するものの、水揚げが低調なことから、卸売価格は高値・横ばいで推移すると見込まれます。

(水産情報部)