トピックス

2023年4~6月の主要魚種の水揚量・市況動向

1.JAFIC調査港における主要魚種の動向

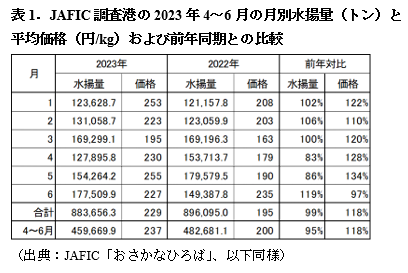

JAFICが調査している全国主要117港における2023年4~6月の調査対象全魚種の合計水揚量は45万9千トンで、前年同期(48万2千トン)の95%(表1)、過去5年平均(49万5千トン)の93%であった。月別にみると、4、5月は前年同月を下回ったものの、6月は前年同月を上回った。4~6月の平均価格は237円/kgで、前年同期(200円/kg)の118%、過去5年平均(179円/kg)の132%であった。月別にみると、4、5月は前年同月を上回り、6月は前年同月並みであった。

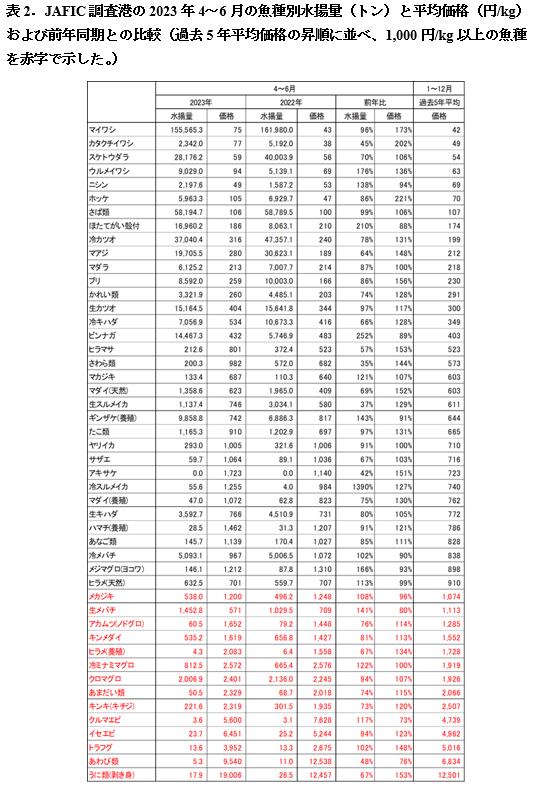

2022年に主要港で水揚げがなかったサンマを除く主要48魚種の4~6月の魚種別の合計水揚量と平均価格を前年同期と比較した(表2、図1)。なお、水揚量・価格ともに「前年同期並み」とあるのは増減率 0~5%の場合を示す。

今期の水揚量は、ビンナガや冷凍スルメイカ、生鮮メバチなど13魚種が前年同期を上回り、マイワシや生鮮カツオなど6魚種が前年同期並み、スケトウダラや生鮮キハダ、クロマグロなど29魚種が前年同期を下回った。平均価格は、カタクチイワシやウルメイワシ、生鮮スルメイカなど32魚種が前年同期を上回り、マダラやヤリイカ、メカジキなど7魚種が前年同期並み、ほたてがい殻付やギンザケ(養殖)、冷凍メバチなど9魚種が前年同期を下回った。4~6月は前年同期と比較すると、水揚量が減少した魚種が多く、全般的に高値基調であった。

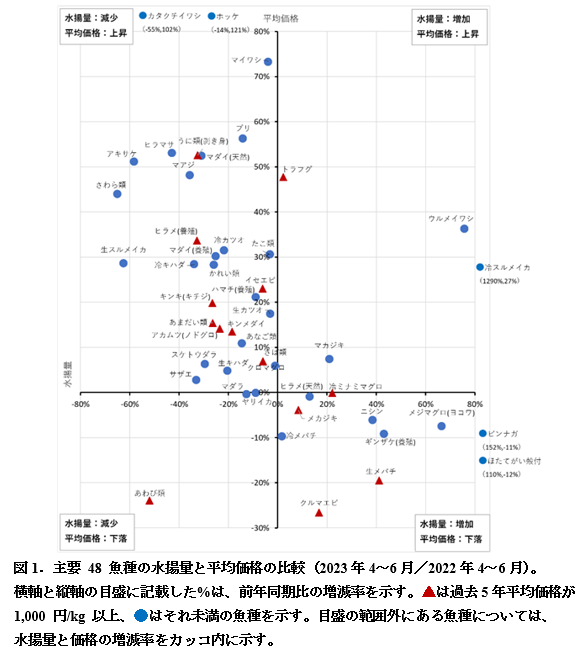

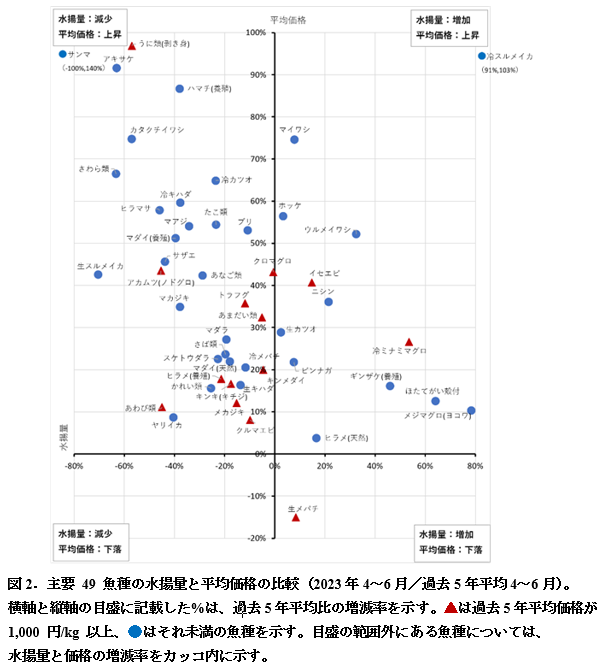

同様に主要49魚種について2023年4~6月と過去5年平均を比較した(図2)。水揚量は、ウルメイワシやビンナガ、ギンザケ(養殖)など12魚種が過去5年平均を上回り、ホッケや生鮮カツオなど5魚種が過去5年平均並み、カタクチイワシやマアジ、生スルメイカなど32魚種が過去5年平均を下回った。平均価格は、マイワシや冷凍スルメイカ、クロマグロなど47魚種が過去5年平均を上回り、ヒラメ(天然)のみが過去5年平均並み、生鮮メバチのみが過去5年平均を下回った。過去5年平均と比較しても全般的に水揚量は減少し、高値基調であり、前年同月との比較よりも水揚量が減少した魚種、価格が上昇した魚種ともに多かった。

2.産地市場における代表魚種の動向

産地市場において水揚量の多いマイワシと養殖魚の代表としてマダイおよび平均価格が前年同月、過去5年平均を下回った生鮮メバチについて4~6月の動向を検討した。

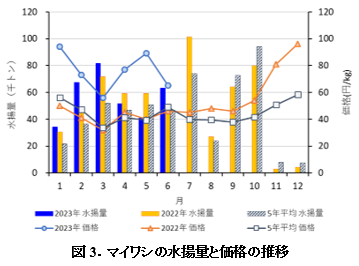

1)マイワシ

水揚量は4、5月は前年同月を下回ったものの、6月は前年同月を上回った(図3)。4~6月の合計水揚量は15万5千トンで前年同期の96%であった。価格は4月が77円/kg(前年比171%)、5月が89円/kg(同223%)、6月が65円/kg(同141%)と高値で推移した。ペルー沖のカタクチイワシの解禁延期等による世界的なミール価格の高騰等を反映したとみられる。一方、貿易統計(財務省)によると、冷凍マイワシの輸出量は、4月が2万4千トン(前年比104%)と前年同月並みであったものの、5月は1万4千トン(同64%)、6月は6,800トン(同32%)と前年同月を下回った。平均輸出単価は、4月が92円/kg(前年比115%)、5月が100円/kg(同127%)、3月が106円/kg(同129%)と前年同月を上回って推移した。

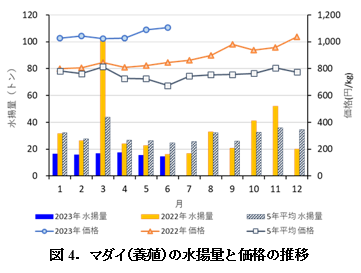

2)マダイ(養殖)

水揚量は4~6月を通じて前年同月および過去5年平均を下回った(図4)。4~6月の合計水揚量は47トンで前年同期の75%であった。価格は4月が1,027円/kg(前年比127%)、5月が1,089円/kg(同132%)、6月が1,107円/kg(同131%)と前年同月および過去5年平均を上回る高値で推移した。

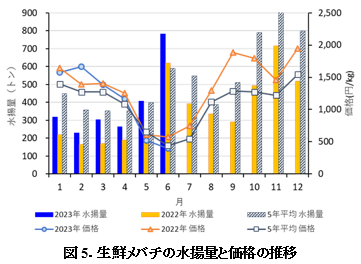

3)生鮮メバチ

水揚量は4~6月を通じて前年同月を上回った(図5)。4~6月の合計水揚量は1,400トンで前年同期の141%であった。本年は1月以降、前年同月を上回る水揚げが続いている。価格は4月が1,165円/kg(前年同月比93%)、5月が520円/kg(同85%)、6月が398円/kg(同69%)と前年同月を下回って推移した。

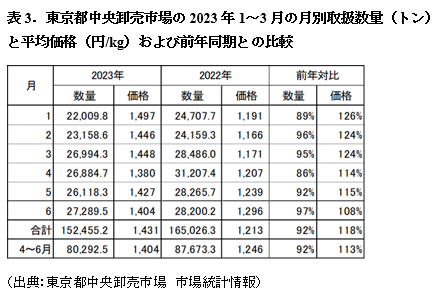

3.東京都中央卸売市場における動向

東京都中央卸売市場の水産物の取扱数量と平均価格を表3に示した。4~6月の合計数量は8万トンで前年同期(8万7千トン)の92%、過去5年平均(9万トン)の89%であった(表3)。月別にみると、4~5月は前年同月を下回り、6月は前年同月並みであった。4~6月の平均価格は1,404円/kgで、前年同期(1,246円/kg)の113%、過去5年平均(1,075円/kg)の131%であった。月別にみても、4~6月を通じて前年同月を上回る価格で推移した。

次に、前項で産地市場における動向を検討した生鮮マイワシ、生鮮マダイ(養殖)、生鮮メバチの3魚種について、東京都中央卸売市場における4~6月の動向を検討した。

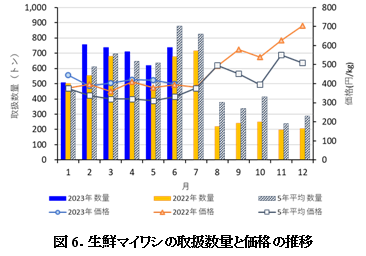

1)生鮮マイワシ

数量は、4~6月を通じて前年同月を上回った(図6)。4~6月の合計数量は2,000トンで前年同期の126%であった。価格は4月が420円/kg(前年比102%)、5月が419円/kg(同110%)、6月が398円/kg(同101%)と、前年同月並み~前年同月を上回った。過去5年平均比では、4~6月を通じて20~35%高の高値で推移した。

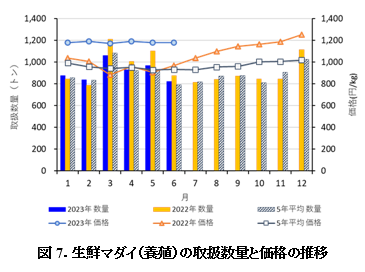

2)生鮮マダイ(養殖)

数量は、4~6月を通じて前年同月をやや下回り、合計数量は2,700トンで前年同期の91%であった(図7)。価格は4月が1,189円/kg(前年比124%)、5月が1,179円/kg(同130%)、6月が1,180円/kg(同122%)と、産地市場の高値を反映し、前年同月および過去5年平均を上回る高値で推移した。

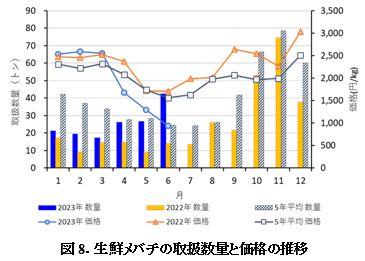

3)生鮮メバチ

数量は4~6月を通じて前年同月を上回った(図8)。4~6月の合計数量は95トンで前年同期の2.5倍であった。価格は4月が1,680円/kg(前年比71%)、5月が1,299円/kg(同76%)、6月が940円/kg(同55%)であった。前年同月および過去5年平均を下回り、本年3月以降は弱含みで推移した。

4.まとめ

2023年4~6月は、産地市場では前年同期と比較すると水揚量が低調な魚種が多く、全般的に高値基調であった。過去5年平均と比較しても同様の傾向を示した。

また、東京都中央卸売市場では、4~6月の取扱数量は前年同期および過去5年平均を下回った一方で、価格は前年同期および過去5年平均を上回った。産地価格の上昇に加え、燃油価格等の高騰や円安の影響が続いたものとみられる。魚種別にみると、産地市場において高値であった生鮮マイワシと生鮮マダイは、消費地市場においても高値で推移した。一方で、生鮮メバチは産地市場において価格が前年から下落したことや入荷が好調であったこともあり、前年同月を下回って推移した。

一方、家計調査結果(総務省統計局)によると、全国の2人以上世帯の1世帯あたりの生鮮魚介類の購入数量は4月が前年同月比96%、5月が同97%、6月が同94%と4~6月を通じて前年同月を下回った。購入金額を購入数量で割った平均価格は4月が前年同月比108%、5月が同111%、6月が同110%と前年を上回って推移した。このことは、水産物の価格高を反映したものと考えられる。一方で、生鮮肉の平均価格は4月が前年同月比110%、5月が同106%、6月が同99%、生鮮野菜は4月が前年比97%、5月が同98%、6月が同99%であり、生鮮肉、生鮮野菜と比べて水産物の価格の上昇が目立った。

以上のように、産地市場と費地市場において水揚量と取扱数量が減少する一方で、依然として魚価高が続いており、「魚離れ」の拡大が懸念されることから、引き続き市況の動向を注視していく必要があるだろう。

(水産情報部)