トピックス

2023年1~3月の主要魚種の水揚量・市況動向

1.JAFIC調査港における主要魚種の動向

JAFICが調査している全国主要117港における2023年1~3月の調査対象全魚種の合計水揚量は42万4千トンで、前年同期(41万3千トン)の103%であった(表1)。1~3月の平均価格は221円/kgで、前年同期(188円/kg)の117%であった。月別にみても、1~3月を通じて前年同月を上回る価格で推移した。

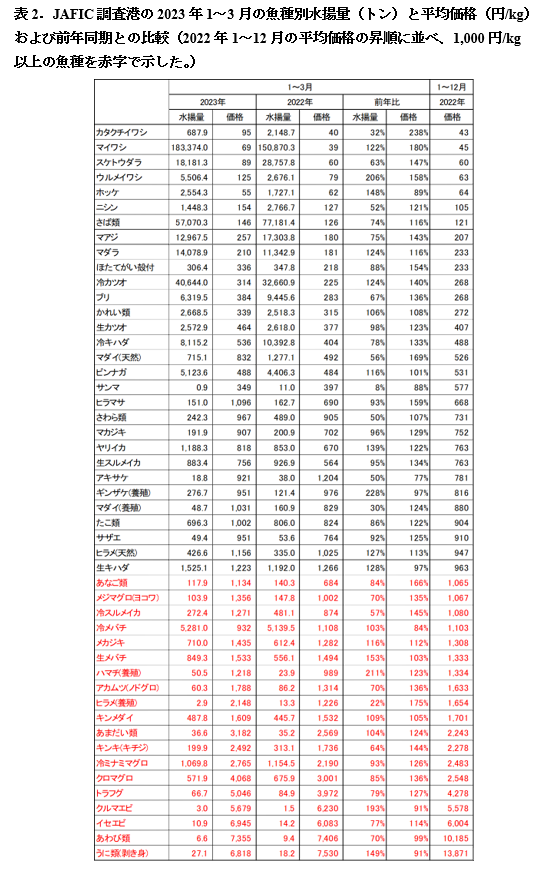

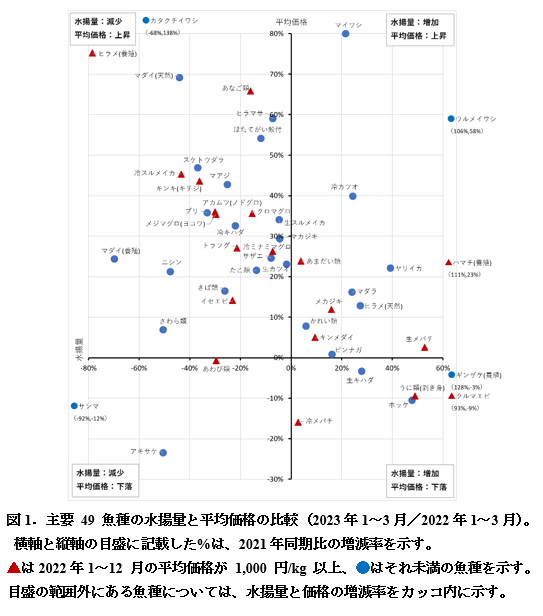

主要49魚種の1~3月の魚種別の合計水揚量と平均価格を前年同期と比較した(表2、図1)。なお、水揚量・価格ともに「前年同期並み」とあるのは増減率 0~5%の場合を示す。

今期の水揚量は、マイワシや冷凍カツオ、生鮮メバチなど17魚種が前年同期を上回り、生鮮カツオや冷凍メバチなど5魚種が前年同期並み、さば類やマアジ、冷凍キハダなど27魚種が前年同期を下回った。平均価格は、マイワシやブリ、冷凍スルメイカなど37魚種が前年同期を上回り、ビンナガ、生鮮キハダなど6魚種が前年同期並み、ホッケや冷凍メバチなど6魚種が前年同期を下回った。1~3月は前年と比較すると、水揚量が減少した魚種が多く、全般的に高値基調であった。

2.産地市場における代表魚種の動向

産地市場において水揚量の多いマイワシとさば類および養殖魚の代表としてマダイについて1~3月の動向を検討した。

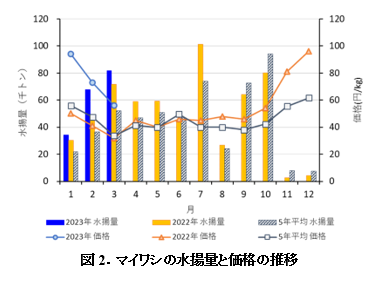

1)マイワシ

水揚量は1~3月を通じて前年同月を上回った(図2)。1~3月の合計水揚量は18万3千トンで前年同期の122%であった。価格は1月が94円/kg(前年比188%)、2月が73円/kg(同178%)、3月が56円/kg(同175%)であった。ミール価格の高騰等により前年秋季以降高値を維持した。一方、貿易統計(財務省)によると、冷凍マイワシの輸出量は、1月が1,600トン(前年比48%)、2月が6,900トン(同64%)と前年を下回ったものの、3月は1万8千トン(同109%)と前年をやや上回った。平均輸出単価は、1月が 134円/kg(前年比115%)、2月が112円/kg(同129%)、3月が 96円/kg(同116%)と前年を上回って推移した。

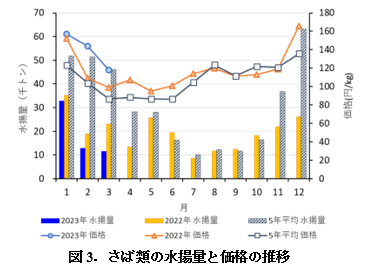

2)さば類

水揚量は1~3月を通じて前年同月を下回った(図3)。1~3月の合計水揚量は5万7千トンで前年同期の74%にとどまった。価格は1月が157円/kg(前年比103%)と前年並みであったものの、2月は144円/kg(同132%)、3月は118円/kg(同119%)と前年を上回って推移した。一方、貿易統計(財務省)によると、冷凍さば類の輸出量は1月が2,000トン(前年比26%)、2月が4,900トン(同53%)、3月が3,600トン(同29%)で、水揚げが低調であったこともあり前年を大きく下回った。平均輸出単価は、1月が139円/kg(前年比109%)、2月が141円/kg(同100%)、3月が168円/kg(同121%)と前年並み~前年を上回って推移した。

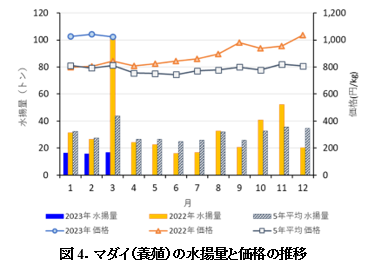

3)マダイ(養殖)

水揚量は1~3月を通じて前年同月を下回った(図4)。1~3月の合計水揚量は49トンで前年同期の30%にとどまった。価格は1月が1,028円/kg(前年比129%)、2月が1,043円/kg(同129%)、3月が1,022円/kg(同121%)と前年を上回り、2022年12月以降は、1,000円/kg台で推移している。

3.東京都中央卸売市場における動向

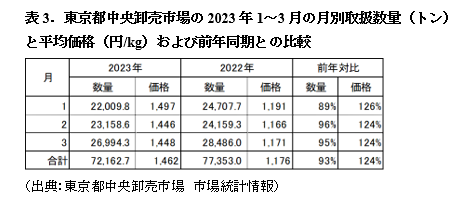

東京都中央卸売市場の水産物の取扱数量と平均価格を表3に示した。1~3月の合計数量は7万2千トンで前年同期の93%であった。月別にみると、1月は前年同月を下回り、2~3月は前年同月並みであった。1~3月の平均価格は1,462円/kgで、前年同期(1,176円/kg)の124%であった。月別にみても、1~3月を通じて前年同月を上回る価格で推移し、消費地市場においても高値水準を維持した。

次に、一般鮮魚・冷凍魚・輸入物についてそれぞれ取扱量が多い魚種の代表として生鮮マアジ、冷凍メバチ、塩ギンザケの3魚種について、東京都中央卸売市場における1~3月の動向を検討した。

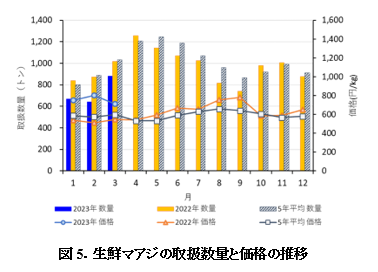

1)生鮮マアジ

数量は、産地の水揚げが低調であったこともあり、1~3月を通じて前年を下回った(図5)。1~3月の合計数量は2,200トンで前年同期の80%にとどまった。価格は1月が751円/kg(前年比140%)、2月が802円/kg(同156%)、3月が711円/kg(同131%)と、産地価格の上昇を反映し、前年を上回って推移した。

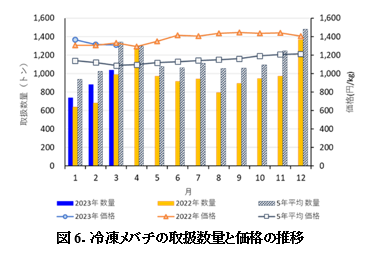

2)冷凍メバチ

数量は1~2月は前年を上回り、3月は前年並みであった(図6)。1~3月の合計数量は2,600トンで前年同期の115%であった。価格は1月が1,367円/kg(前年比105%)、2月が1,316円/kg(同101%)、3月が1,312円/kg(同98%)と前年同月並みで推移した。1~3月を通じて過去5年平均を上回る高値であったものの、2022年12月以降は下げ基調となっており、高値疲れや世界的な魚価高の反動等によるものとみられる。

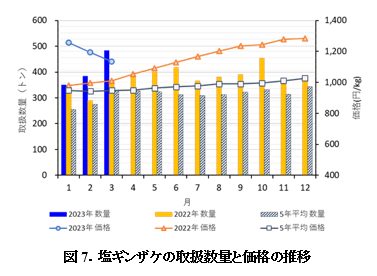

3)塩ギンザケ

数量は1~3月を通じて前年を上回り(図7)、1~3月の合計数量は1,200トンで前年同期の125%であった。価格は1月が1,256円/kg(前年比128%)、2月が1,194円/kg(同120%)、3月が1,135円/kg(同112%)と前年を上回って推移した。燃油価格等の高騰による生産コストの上昇や円安の影響で、前年から相場は高水準を維持しているものの、輸入価格が1月は933円/kg(前年比128%)、2月は912円/kg(同127%)、3月は882円/kg(同123%)と弱含みとなっており、2022年12月以降は下げ基調となった。

4.まとめ

2023年1~3月は、産地市場では水揚量は前年同期並みであったものの、価格は前年同期を上回った。魚種別にみると、前年同期と比べて水揚げが低調な魚種が多く、全般的に高値基調であった。

貿易統計(財務省)によると、2023年1~3月の魚介類の輸入量は33万トンで前年同期(34万6千トン)をやや下回った一方、平均輸入単価は1,015円/kgで前年同期(868円/kg)の131%であった。輸入水産物の価格高は継続しており、産地市場の魚価高にも影響をおよびしていると考えられる。

また、東京都中央卸売市場では、1~3月の取扱数量は前年同期をやや下回った一方で、価格は前年同期を上回った。魚種別にみても、各魚種とも価格は高水準を維持し、産地価格の上昇に加え、燃油価格等の高騰や円安の影響が続いたものとみられる。

一方、家計調査結果(総務省統計局)によると、2人以上世帯の1世帯あたりの生鮮魚介類の購入数量は1月が前年比81%、2月が同84%、3月が同89%と1~3月を通じて前年を下回った。購入金額を購入数量で割った平均価格は1月が前年比121%、2月が同113%、3月が同112%と前年を上回って推移した。このことは、水産物の価格高を反映したものと考えられる。一方で、生鮮肉の平均価格は1月が前年比108%、2月が同100%、3月が同110%、生鮮野菜は1月が前年比104%、2月が同98%、3月が同98%であり、生鮮肉、生鮮野菜と比べて水産物の価格の上昇は顕著であった。また、2人以上世帯の1世帯あたりの一般外食への支出金額は1月が前年比124%、2月が同154%、3月が同133%と1~3月を通じて前年を上回った。以前のような行動制限が課されなくなり、外食需要が増加したことも生鮮魚介類の購入数量が減少した一つの要因と考えられる。

(水産情報部)