トピックス

2022年7~9月の主要魚種の水揚量・市況動向

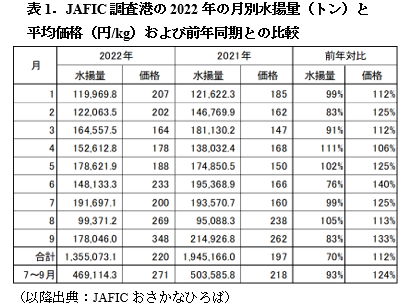

1.JAFIC調査港における主要魚種の動向

JAFICが調査している全国主要117港における2022年7~9月の調査対象全魚種の累計水揚量は46万9千トンで、前年同期(50万3千トン)の93%であった(表1)。7~9月の平均価格は271円/kgで、前年同期(218円/kg)の124%であった。月別にみると、7~9月を通じて前年同月を上回る価格で推移した。

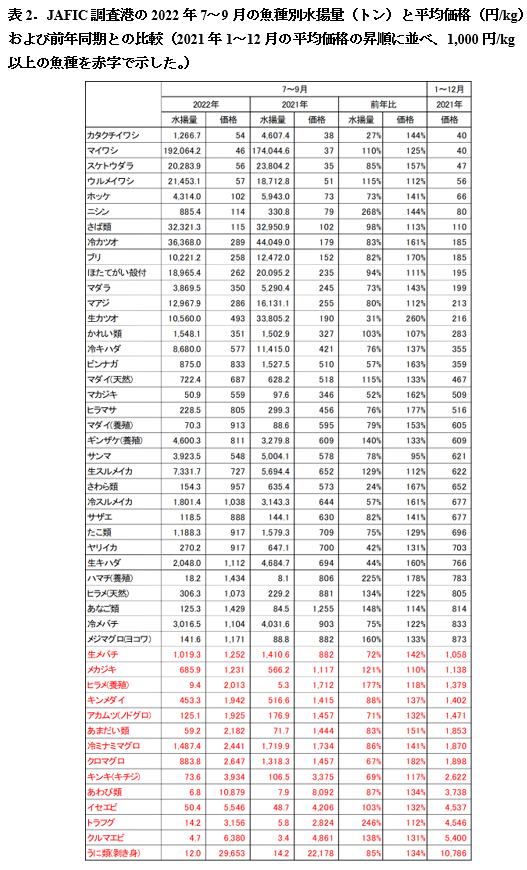

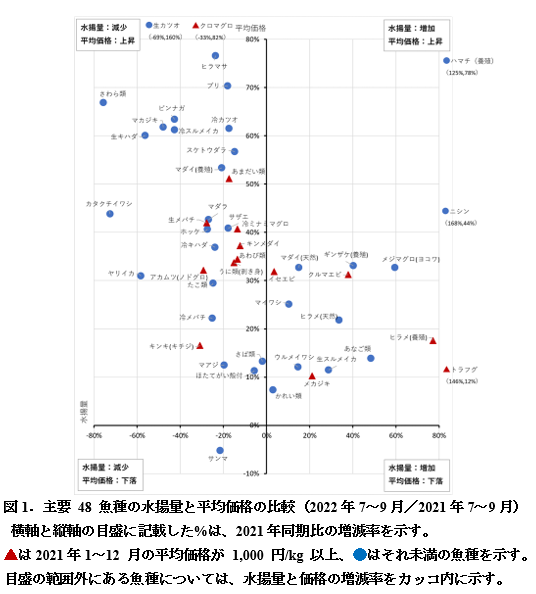

主要48魚種の7~9月の魚種別の水揚量と平均価格を前年同期と比較した(表2、図1)。なお、水揚量・価格ともに「前年同期並み」とあるのは増減率 0~5%の場合を示す。

水揚量は、マイワシやニシン、ハマチ(養殖)など14魚種が前年同期を上回り、さば類、かれい類、イセエビの3魚種が前年同期並み、マアジや生鮮カツオ、冷凍スルメイカなど31魚種が前年同期を下回った。平均価格は、サンマのみが前年同期並みで、ブリやギンザケ(養殖)、生鮮メバチなど47魚種が前年同期を上回った。7~9月は、水揚量の増減にかかわらず、前年と比較すると全般的に高値基調であった。

2.産地市場における代表魚種の動向

産地市場において水揚量の多いマイワシとさば類および養殖魚の代表として養殖ギンザケについて7~9月の動向を検討した。

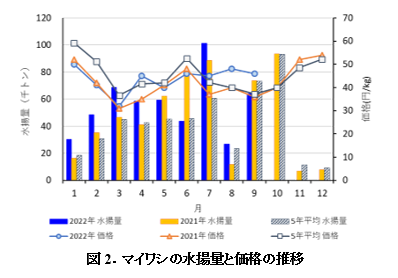

1)マイワシ

水揚量は7、8月が前年同月を上回り、9月は前年同月を下回った。累計水揚量は19万2千トンで前年同期の110%であった(図2)。価格は7月が45円/kg(前年比122%)、8月が48円/kg(前年比120%)、9月が46円/kg(前年比128%)で、ミール価格の高騰を反映し、前年および過去5年平均を上回って推移した。また、貿易統計(財務省)によると、冷凍マイワシの7~9月の輸出量は2万6千トンで前年同期の112%、金額は24億4千万円で前年同期の120%で、数量・金額ともに前年同期を上回った。

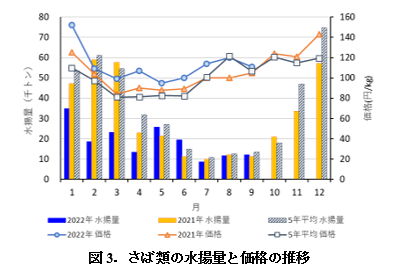

2)さば類

水揚量は7月が前年同月を下回り、8月は前年同期並み、 9月は前年同月をやや上回った。累計水揚量は3万2千トンで前年同期の98%であった(図3)。価格は7月が114円/kg(前年比114%)、8月が120円/kg(前年比120%)、9月が111円/kg(前年比106%)であった。また、貿易統計(財務省)によると、冷凍さば類の7~9月の輸出量は2万8千トンで前年同期の82%であった。産地の水揚げが低調だったこともあり、輸出量は前年を下回ったものの、平均輸出単価が154円/kgと前年同期の125%だったため、金額は43億9千万円で前年同期の103%とわずかに上回った。

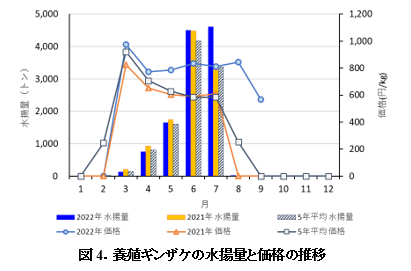

3)養殖ギンザケ

主産地である宮城県(女川・石巻)の今漁期(3~7月)の水揚量は1万1千トンで前年同期の109%、価格は816円/kgで前年同期の134%であった。価格は漁期を通じて高値を維持し、前年同月の20~40%高で推移した(図4)。輸入さけ・ます類の相場の高騰などが影響したとみられる。

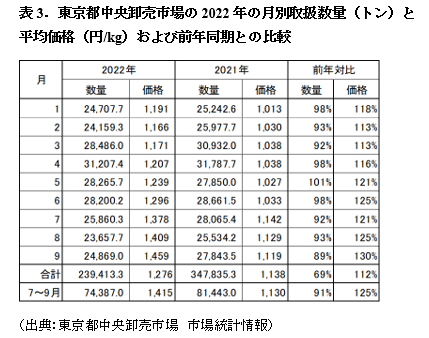

3.東京都中央卸売市場における動向

東京都中央卸売市場の水産物の取扱数量と平均価格を表3に示した。数量は、7~9月を通じて前年同月をやや下回って推移し、合計数量は7万4千トンで前年同期の91%であった。7~9月の平均価格は1,415円/kgで、前年同期(1,130円/kg)の125%であった。月別にみても、7~9月を通じて前年、過去5年平均を上回る価格で推移した。2月以降、価格の上昇が続いており、消費地市場においても相場は高水準を維持した。

次に、一般鮮魚・養殖魚・輸入物のそれぞれで取扱いが多い魚種の代表として生鮮カツオ、養殖マダイ、塩ギンザケの3魚種を選び、東京都中央卸売市場における7~9月の動向を検討した。

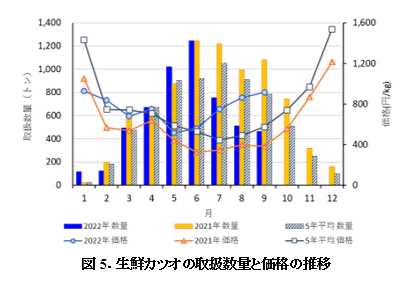

1)生鮮カツオ

数量は7~9月を通じて前年同月を下回った(図5)。価格は7月が751円/kg(前年比216%)、8月が864円/kg(同217%)、9月が914円/kg(同239%)であった。産地の水揚量が前年比31%(表2)と低調だったことから、価格は前年を大きく上回って推移した。

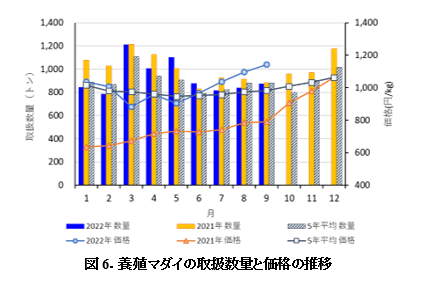

2)養殖マダイ

数量は7、8月が前年同月をやや下回り、9月は前年同月並みであった(図6)。価格は7月が1,037円/kg(前年比140%)、8月が1,098円/kg(同140%)、9月が1,143円/kg(同145%)であった。1~6月は過去5年平均並みで推移したものの、産地価格の上昇(前年比153%、表2)を反映し、7月以降は強含みとなった。

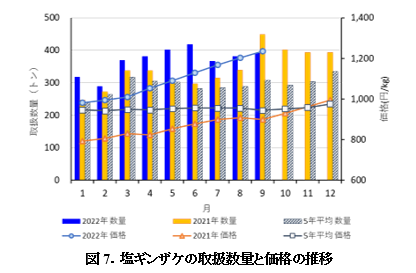

3)塩ギンザケ

数量は7、8月が前年同月を上回り、9月は下回った(図7)。価格は7月が1,168円/kg(前年比130%)、8月が1,203円/kg(同133%)、9月が1,236円/kg(同138%)で、過去5年で最高となった。円安やさけ・ます全般の価格が上昇していることなどから、塩ギンザケの主体であるチリ産養殖ギンザケの価格も上昇し、高水準を維持したとみられる。

4.まとめ

2022年7~9月は、産地市場では前年同期と比較すると水揚量が低調な魚種が多かった。価格は、水揚量の増減にかかわらず、前年と比較すると全般的に高値基調であった。また、東京都中央卸売市場では、取扱数量が7~9月を通じて前年同月をやや下回った。価格は上昇を続け、7~9月を通じて前年同月を上回って推移した。魚種別にみても、産地市場の水揚量が低調だったことに加え、燃油価格の高騰や円安などが影響し、各魚種とも価格は高水準を維持した。特にさけ類は、ロシアのウクライナ侵攻や円安などの影響で、輸入さけ・ます類の相場が高騰し、産地市場・消費地市場ともに価格が強含みとなった。

一方、家計調査(総務省)によると、2人以上世帯の1世帯当たりの生鮮魚介類の購入数量は7月が前年比80.5%、8月が79.2%、9月が87.1%と7~9月を通じて前年を下回る一方、平均価格は7月が前年比116.0%、8月が115.4%、9月が108.4%と前年を上回って推移した。また、スーパーマーケット販売統計調査(全国スーパーマーケット協会)によると、スーパーの水産物の売上高は全店ベースで7月が前年比97.0%、8月が95.0%、9月(速報値)が94.6%と7~9月を通じて前年からやや落ち込んだ。これらのことは、水産物の価格高を反映したものと考えられ、内食需要の減少が示唆される。

また、家計調査(2人以上世帯)によると、1世帯当たりの一般外食への支出金額は7月が前年比118.5%、8月が139.6%、9月が137.7%と、前年を上回って推移した。2020年、2021年はコロナ禍で巣ごもり需要により生鮮魚介類の購入数量が増加する一方、一般外食が大きく落ち込んだが、今期はコロナ禍前の2019年をやや下回る水準まで戻った(7月:2019年比89.3%、8月:同78.1%、9月:同83.4%)。7~9月はコロナ禍が続いたものの行動制限が徐々に緩和されたため、外食需要が増加した一方で、巣ごもり需要は終わりつつあることが示唆される。このことも今期の生鮮魚介類の購入数量の減少の要因と考えられる。このように内食需要の落ち込みと魚価高騰が継続すると、消費者の「魚離れ」の増大が懸念される。

(水産情報部)