トピックス

6月の近海カツオ竿釣り漁場と生鮮カツオの水揚状況について

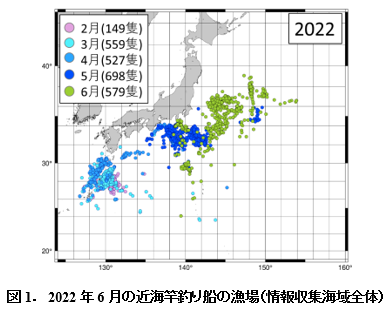

1.近海竿釣り船の漁場

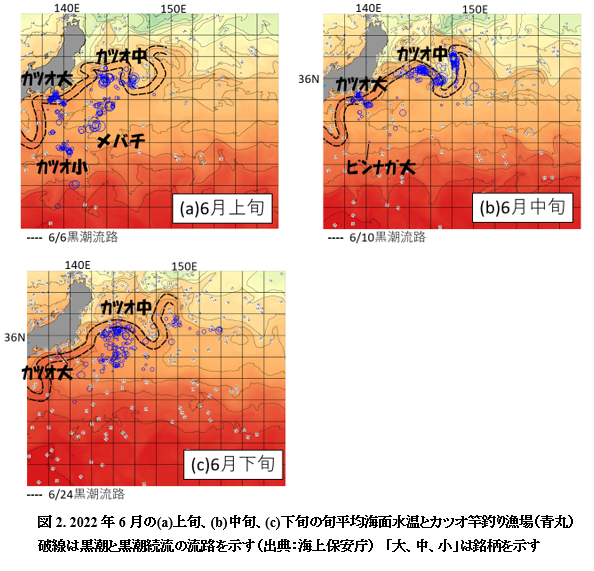

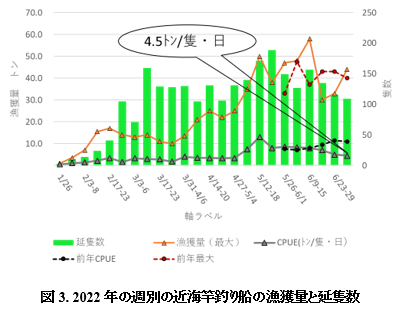

6月の近海カツオ竿釣り船の漁場は房総はるか南方沖から黒潮続流域にかけて広範囲に広がり(図1)、主漁場は黒潮続流域でカツオ中(銘柄、以下同様)主体、伊豆諸島海域でカツオ大主体だった(図2)。ビンナガを漁獲したのは延25隻で6月12日までとなり、前年同月(440隻)、2020年(621隻)より大幅に少なかった。近年、近海竿釣りによるビンナガ漁は5~7月が盛期だが、本年は6月上旬にカツオ主体に切り替わった後、現在までビンナガ主体の漁場は形成されていない。そのため、本年のビンナガ漁はほぼ終了したとみられる。カツオ漁は、上旬から下旬まで伊豆諸島海域でカツオ大主体、黒潮続流域で上旬からカツオ中主体の漁場が形成され、下旬は主に房総南東沖から黒潮続流域が漁場となった(図2)。下旬は沖で漁場探索し、水温20℃以上の海域で漁獲が少量あった(図2c)。週計の平均漁獲量は徐々に減少した(図3)

2.水揚量と価格

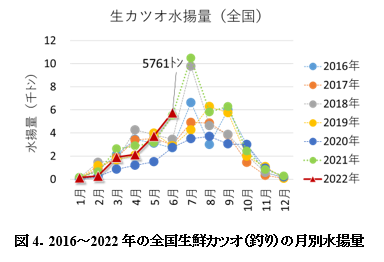

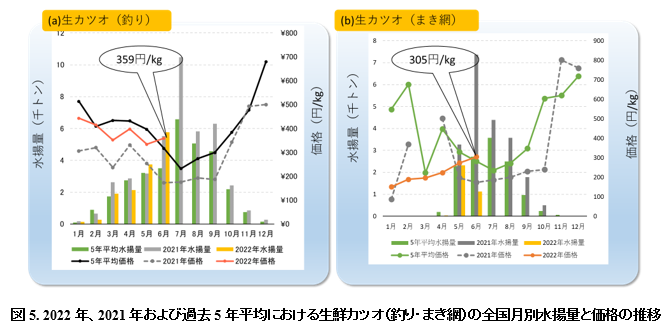

6月の全国の釣りによる生鮮カツオ水揚量は5,761トンで前年同月(5,526トン)を上回ったが(図4)、1月からの累計は13,964トンで、前年(15,020トン)を下回った。

釣りによる生鮮カツオの全国平均価格は359円/kgで、前年同月・過去5年平均より高かった(図5a)。特に気仙沼では6月下旬に竿釣りの水揚量が減少したため、月末には日平均価格800円/kg前後の高値となった。まき網によるカツオの水揚量は1,128トンで前月から半減し、豊漁だった前年同期を大幅に下回り、過去5年平均も下回った。まき網の主な水揚港は、水揚げが多い順に気仙沼、石巻、銚子だった。

3.近海竿釣り船によるビンナガ漁

6月の全国の生鮮ビンナガの水揚量は973トンで、前年同月比23%、過去5年平均比16.5%にとどまり、2000年以降最低となった。生鮮ビンナガの全国月平均価格は479円/kgで、価格は2000年以降の6月の月平均単価と比較すると最も高かった。水揚量が少なかったために高値がついたとみられる。本年は、今後竿釣りによるビンナガの漁獲の見込みは薄く、年間水揚量は不漁だった2019年並となりそうだ。北太平洋のビンナガ資源水準と資源動向は、2020年北太平洋まぐろ類国際科学小委員会の評価では中位・横ばいとされ、過剰漁獲ではないとされている(参考:国際資源の現状、水研機構、https://kokushi.fra.go.jp/R03/R03_08_ALB-NPO.pdf)。ビンナガの資源が差し迫った状況ではないとすれば、本年の不漁の要因は海況との関連が考えられ、ビンナガ生息海域や回遊経路の解明がまたれる(次回の資源評価は2023年の予定)。

4.今後の見通し

沖合145~150°Eを北上する黒潮続流から波及した暖水が現在道東沖まで広がっており、沖合にはカツオが北上できる海況が形成されつつある。一方で、東北沿岸には冬季に南下した親潮第一分枝に由来すると思われる冷水が分布しているため、沿岸でのカツオの漁場形成は沖合に比較して遅れるとみられる。水揚港からの情報では、依然として例年よりやや大きめのカツオが主体となっており、特大が多く水揚げされた2020年と魚体組成が近いようだ。一方、小型のカツオも少量出現しており、これらは秋に東北沖で20℃以下の海域で索餌し、脂が乗る群れとみられるため、このサイズの漁が継続することに期待したい。

(水産情報部)