トピックス

2022年1~3月の主要魚種の水揚量・市況動向

1.JAFIC調査港における主要魚種の動向

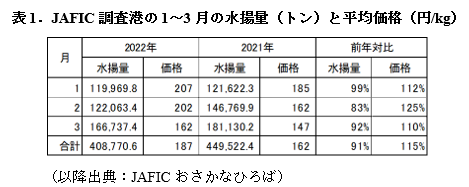

JAFIC調査港における2022年1~3月の調査対象全魚種の累計水揚量は40万9千トンであった(表1)。前年同期(45万トン)の91%で、過去5年で最低水準であった。1~3月の平均価格は187円/kgで、前年同期(162円/kg)の115%であった。月別にみると、1~3月を通じて前年同月を上回る価格で推移した。

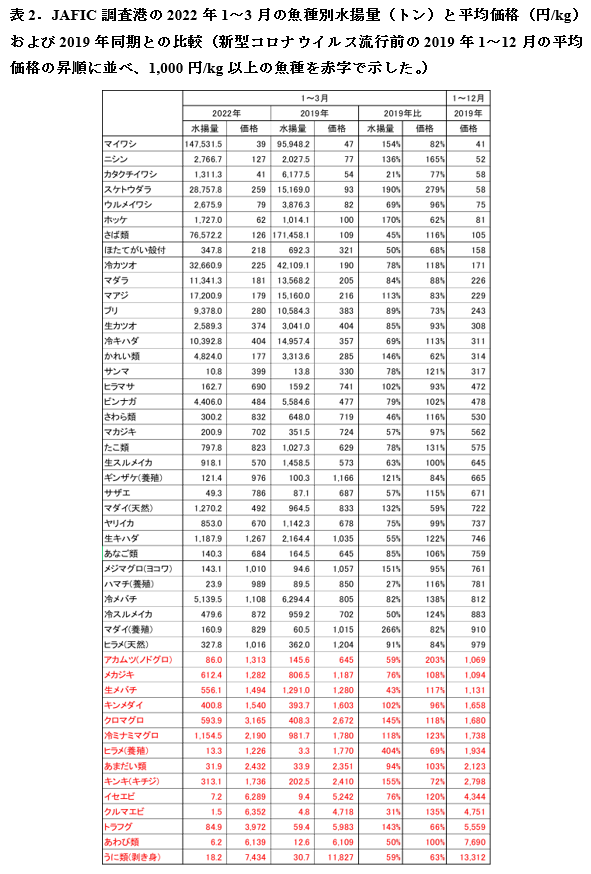

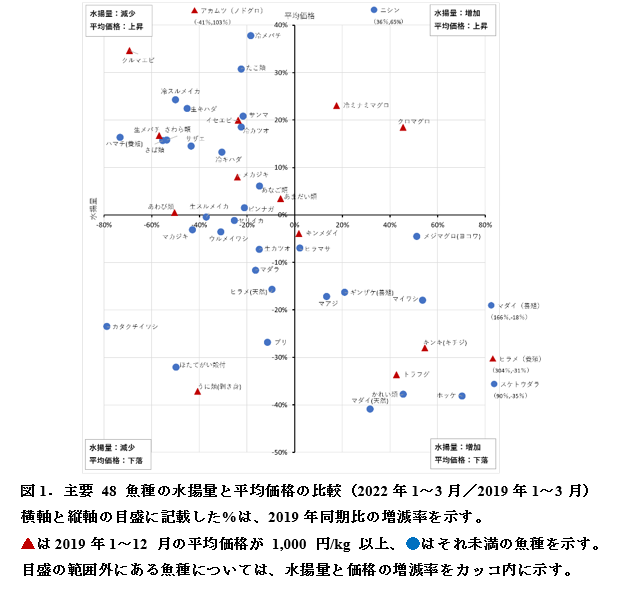

主要48魚種の1~3月の魚種別の累計水揚量と平均価格を新型コロナウイルス流行前の2019年同期と比較した(表2、図1)。なお、水揚量・価格ともに「前年同期並み」とあるのは増減率 0~5%の場合を示す。

水揚量は、マイワシやマアジなど15魚種が2019年同期を上回り、ヒラマサ、キンメダイの2魚種が2019年同期並み、さば類や生スルメイカなど31魚種が2019年同期を下回った。

平均価格は、さば類や冷メバチなど20魚種が2019年同期を上回り、ウルメイワシなど9魚種が2019年同期並み、マイワシやブリなど19魚種が2019年同期を下回った。このうち水揚量が2019年同期を下回ったにもかかわらず、価格を下げた魚種は、ブリなど7魚種であった。

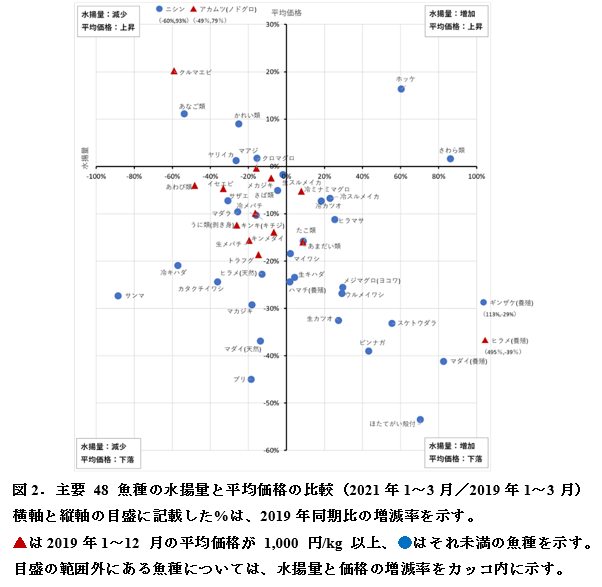

同様に2021年1~3月と2019年1~3月を比較した(図2)。水揚量は、ビンナガなど17魚種が2019年同期を上回り、生スルメイカなど5魚種が2019年同期並み、かれい類など26魚種が2019年同期を下回った。平均価格は、ニシンなど6魚種が2019年同期を上回り、さば類など10魚種が2019年同期並み、スケトウダラなど32魚種が2019年同期を下回った。このうち水揚量が2019年同期を下回ったにもかかわらず、価格を下げた魚種は、マダラなど15魚種であった。

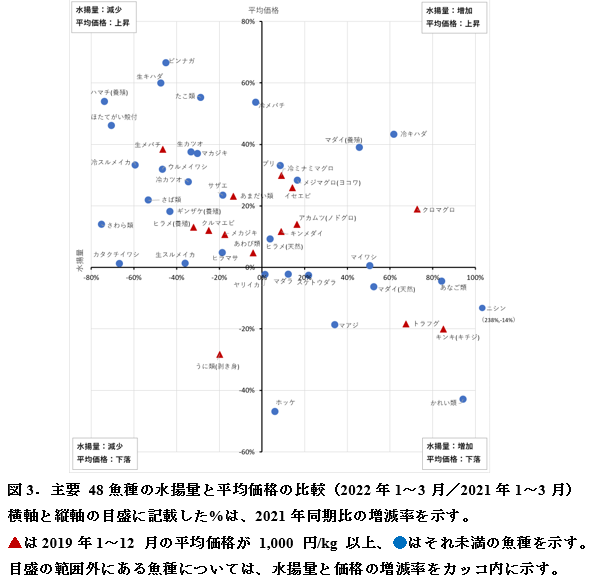

さらに、2022年1~3月と2021年1~3月を比較した(図3)。水揚量は、冷キハダなど21魚種が2021年同期を上回り、冷メバチなど4魚種が2021年同期並み、生スルメイカなど23魚種が2021年同期を下回った。平均価格は、ギンザケ(養殖)など31魚種が2021年同期を上回り、カタクチイワシなど9魚種が2021年同期並み、マアジなど8魚種が2021年同期を下回った。このうち水揚量が2021年同期を下回ったにもかかわらず、価格を下げた魚種はうに類(剥き身)のみであった。

コロナ禍前の2019年1~3月を基準とした比較では、2022年1~3月の方が2021年1~3月に比べて価格を下げた魚種数、水揚量が減少したにもかかわらず価格が下落した魚種数ともに少なかった。また、2022年1~3月は2021年1~3月よりも価格を上げた魚種数が多かった。

2.産地市場における代表魚種の動向

産地市場において水揚量の多い魚種および高価格魚の代表として3魚種について動向を検討した。

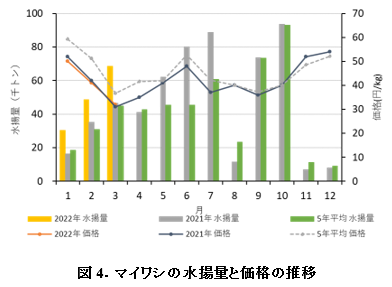

1)マイワシ

水揚量は1~3月を通じて前年同月を上回り、累計水揚量は14万8千トンで前年同期の150%であった(図4)。価格は1月が50円/kg(前年比96%)、2月が41円/kg(前年比98%)、3月が32円/kg(前年比103%)であった。また、貿易統計(財務省)によると、冷凍マイワシの1~3月の輸出量は3万1千トンで前年同期の179%、金額は27億円で前年同期の205%で、数量・金額ともに前年同期を上回り好調であった。

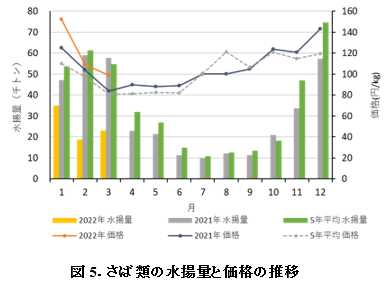

2)さば類

水揚量は1~3月を通じて前年同月を下回り、累計水揚量は7万7千トンで前年同期の47%にとどまった(図5)。価格は1月が152円/kg(前年比122%)、2月が109円/kg(前年比105%)、3月が99円/kg(前年比118%)であった。また、貿易統計(財務省)によると、冷凍さば類の1~3月の輸出量は3万トンで前年同期の58%、金額は40億円で前年同期の63%で、水揚げが低調だったこともあり、数量・金額ともに前年同期を下回った。

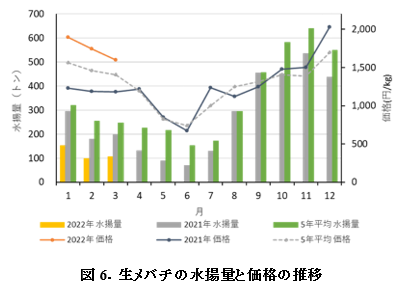

3)生メバチ

水揚量は1~3月を通じて前年同月を下回り、累計水揚量は360トンで前年同期の53%にとどまった(図6)。価格は1月が1,895円/kg(前年比154%)、2月が1,743円/kg(前年比147%)、3月が1,599円/kg(前年比135%)で、水揚げが低調だったこともあり、1~3月を通じて前年同月を上回って推移した。

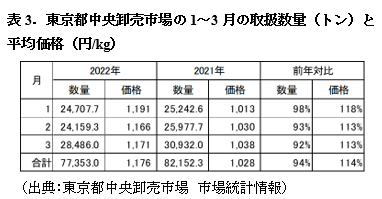

3.東京都中央卸売市場における動向

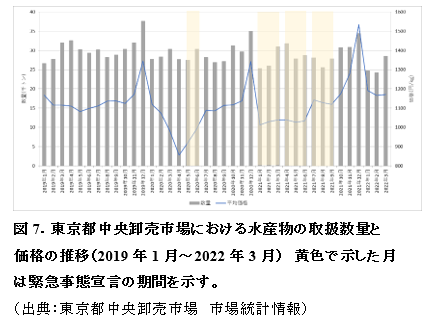

東京都中央卸売市場の水産物の取扱数量と平均価格を表3、図7に示した。数量は、1~3月を通じて前年同月をやや下回り、累計数量は7万7千トンで前年同期(8万2千トン)の94%であった。1~3月の平均価格は1,176円/kgで、前年同期(1,028円/kg)の114%であった。月別にみると、1~3月を通じて前年同月を上回る価格で推移した。また、コロナ禍前の2019年と比較すると、価格は1~3月を通じて2019年同月をやや上回って推移したものの、数量はいずれの月も2019年同月を下回った。

次に、一般鮮魚・冷凍魚・輸入物の取扱いが多い魚種の代表として3魚種について、東京都中央卸売市場における動向を検討した。

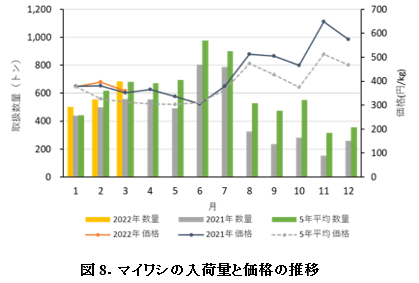

1)マイワシ

数量は、1月が500トン(前年比115%)、2月が550トン(前年比111%)、3月が680トン(前年比122%)であった(図8)。産地の水揚げが好調だったことから、1~3月を通じて前年同月を上回って推移した。価格は、1月が376円/kg(前年比99%)、2月が397円/kg(前年比104%)、3月が359円/kg(前年比102%)であった。

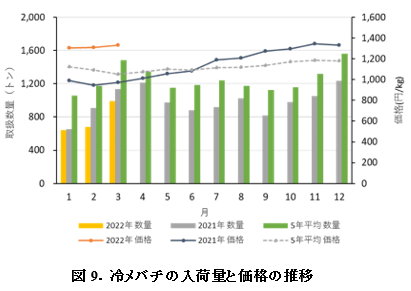

2)冷メバチ

数量は、1月が640トン(前年比98%)、2月が680トン(前年比75%)、3月が990トン(前年比87%)であった(図9)。例年3月は花見や歓送迎会などの需要から入荷量が大きく増えるが、今年はまん延防止等重点措置による飲食店の時短営業や宴会の自粛などにより低調であった。価格は、1月が1,304円/kg(前年比132%)、2月が1,307円/kg(前年比138%)、3月が1,332円/kg(前年比137%)と前年を上回った。コロナ禍で外国船による搬入が少ない状況が続いており、1年で300円/kg以上高まった。

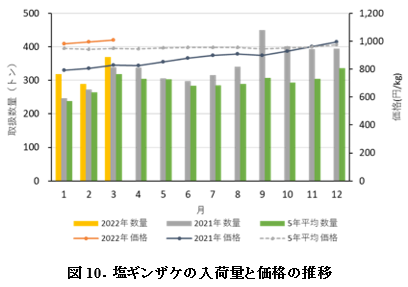

3)塩ギンザケ

数量は、1月が320トン(前年比129%)、2月が290トン(前年比106%)、3月が370トン(前年比109%)であった(図10)。価格は、1月が981円/kg(前年比124%)、2月が995円/kg(前年比124%)、3月が1,009円/kg(前年比122%)で、1年で200円/kg程上昇した。ロシアのウクライナ侵攻によりノルウェー産アトランティックサーモンの価格が上昇する中、塩ギンザケの主体であるチリ産養殖ギンザケの需要が世界的に高まっていることや円安などが影響し、価格が上昇したと考えられる。

4.まとめ

2022年1~3月は、産地市場では2021年同期と比較すると、コロナ禍前の2019年との価格差は縮小し、水揚量が過去5年で最低水準だったこともあり、全般的に高値基調であった。また、東京都中央卸売市場における取扱数量は1~3月を通じて2021年同月及びコロナ禍前の2019年同月を下回ったものの、価格は1~3月を通じて2021年及び2019年を上回って推移した。産地・消費地市場ともに価格が回復基調で推移したことから、コロナ禍による魚介類の需要減少の影響が2021年よりも緩和されつつあることが示唆される。一方、2022年1~3月はオミクロン株の感染急拡大に伴うまん延防止等重点措置により、飲食店の時短営業や外食の自粛要請が続いたことなどから、数量はコロナ禍前の水準には戻らなかったとみられる。

なお、東京都中央卸売市場における動向を魚種別にみると、冷凍魚(冷メバチ)や輸入物の取扱いが多い魚種(塩ギンザケ)の価格が上昇しており、円安や燃油高騰、ロシアのウクライナ侵攻による水産物貿易の停滞なども影響しているとみられることから、価格の変動については要因の詳細な検討が必要である。

(水産情報部)