トピックス

2021年7〜9月の主要魚種の水揚量・市況動向

1.主要港における主要魚種の動向

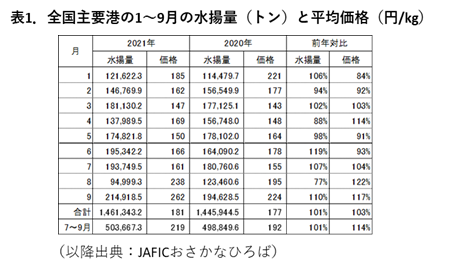

JAFICが調査している全国主要108港における2021年7〜9月の調査対象全魚種の累計水揚量は50万4千トンで、前年同期(49万9千トン)の101%であった(表1)。1〜9月の累計水揚量は146万1千トンで、前年同期(144万6千トン)の101%であった。7〜9月の平均価格は219円/kgで、前年同期(192円/kg)の114%であった。月別にみると、7〜9月を通じて前年を上回る価格で推移し、8、9月は前年を20%程上回った。

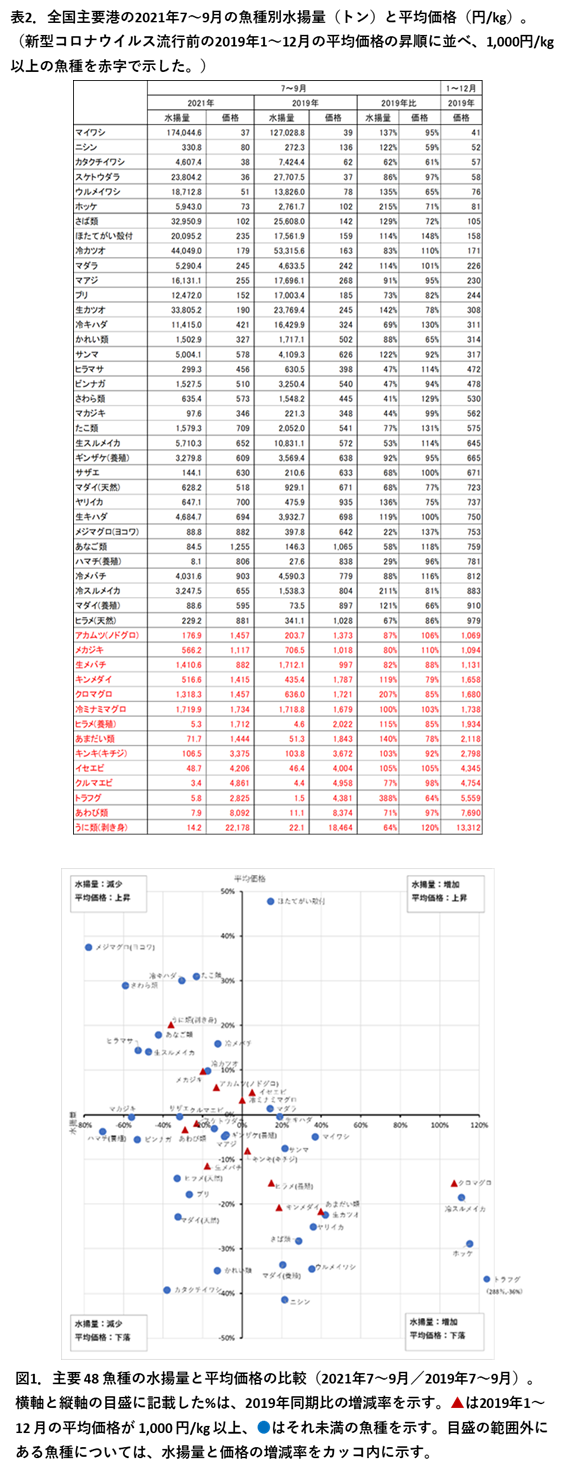

主要48魚種の7〜9月の魚種別の累計水揚量と平均価格を新型コロナウイルス流行前の2019年同期と比較した(表2、図1)。なお、これ以降は水揚量、平均価格ともに増減率0〜5%を「2019年同期並み」とする。水揚量はマイワシ、さば類、冷凍スルメイカなど18魚種が2019年同期を上回り、冷凍ミナミマグロなど3魚種が2019年同期並み、マアジ、生鮮スルメイカ、生鮮メバチなど27魚種が2019年同期を下回った。

主要48魚種の7〜9月の魚種別の累計水揚量と平均価格を新型コロナウイルス流行前の2019年同期と比較した(表2、図1)。なお、これ以降は水揚量、平均価格ともに増減率0〜5%を「2019年同期並み」とする。水揚量はマイワシ、さば類、冷凍スルメイカなど18魚種が2019年同期を上回り、冷凍ミナミマグロなど3魚種が2019年同期並み、マアジ、生鮮スルメイカ、生鮮メバチなど27魚種が2019年同期を下回った。

平均価格は冷凍キハダ、生鮮スルメイカ、冷凍メバチなど13魚種が2019年同期を上回り、スケトウダラ、マダラ、生鮮キハダなど13魚種が2019年同期並み、さば類、生鮮カツオ、キンメダイなど22魚種が2019年同期を下回った。これらのうち、水揚量が2019年同期を下回ったにもかかわらず価格を下げた魚種はブリ、ヒラメ(天然)など10魚種で、うち1,000円/kg以上の高価格魚はあわび類のみであった。

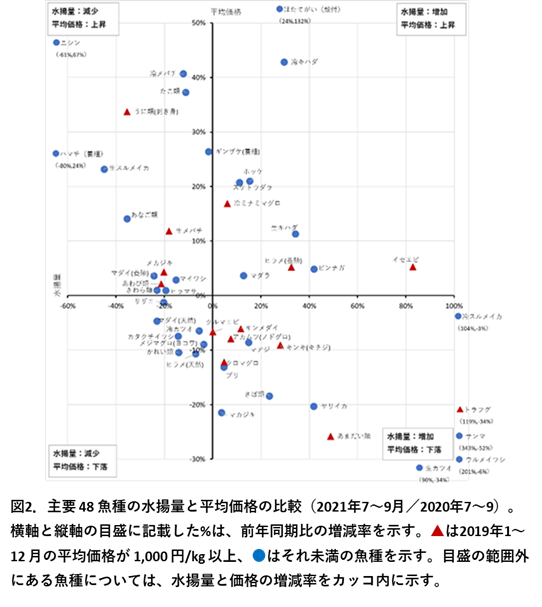

同様に2020年7〜9月とも比較した(図2)。平均価格はスケトウダラ、生鮮スルメイカ、生鮮メバチなど15魚種が前年同期を上回り、マイワシ、冷凍スルメイカなど13魚種が前年同期並み、生鮮カツオ、かれい類クロマグロなど20魚種が前年同期を下回った。このうち水揚量が前年同期を下回ったにもかかわらず、価格を下げた魚種は、カタクチイワシなど4魚種で、うち1,000円/kg以上の高価格魚はなかった。

同様に2020年7〜9月とも比較した(図2)。平均価格はスケトウダラ、生鮮スルメイカ、生鮮メバチなど15魚種が前年同期を上回り、マイワシ、冷凍スルメイカなど13魚種が前年同期並み、生鮮カツオ、かれい類クロマグロなど20魚種が前年同期を下回った。このうち水揚量が前年同期を下回ったにもかかわらず、価格を下げた魚種は、カタクチイワシなど4魚種で、うち1,000円/kg以上の高価格魚はなかった。

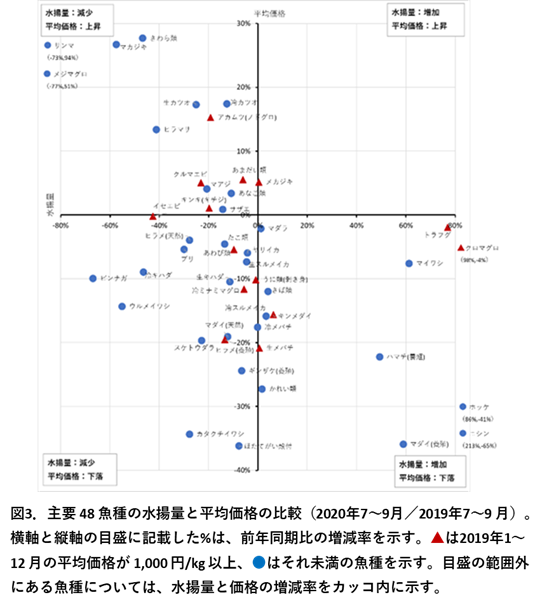

さらに、2020年7〜9月と2019年7〜9月を比較した(図3)。平均価格が2019年同期を下回ったのはマイワシ、かれい類、生鮮メバチなど25魚種であった。これらのうち、水揚量が減少したにもかかわらず、平均価格が2019年同期を下回った魚種はスケトウダラ、生鮮キハダなど16魚種で、うち1,000円/kg以上の高価格魚は冷凍ミナミマグロ、ヒラメ(養殖)の2魚種であった。

さらに、2020年7〜9月と2019年7〜9月を比較した(図3)。平均価格が2019年同期を下回ったのはマイワシ、かれい類、生鮮メバチなど25魚種であった。これらのうち、水揚量が減少したにもかかわらず、平均価格が2019年同期を下回った魚種はスケトウダラ、生鮮キハダなど16魚種で、うち1,000円/kg以上の高価格魚は冷凍ミナミマグロ、ヒラメ(養殖)の2魚種であった。

2019年7〜9月を基準とした比較では、2021年7〜9月の方が、2020年7〜9月に比べて価格を下げた魚種はやや少なく、水揚量が減少したにもかかわらず価格が下落した魚種も少なかった。本年7〜9月は2020年同期と比較すると、2019年との価格差は縮小したものの、全般的に安値基調であり、依然としてコロナ禍による外食や観光等における需要減少の影響が続いたとみられる。

2019年7〜9月を基準とした比較では、2021年7〜9月の方が、2020年7〜9月に比べて価格を下げた魚種はやや少なく、水揚量が減少したにもかかわらず価格が下落した魚種も少なかった。本年7〜9月は2020年同期と比較すると、2019年との価格差は縮小したものの、全般的に安値基調であり、依然としてコロナ禍による外食や観光等における需要減少の影響が続いたとみられる。

2. マイワシ・さば類・キンメダイの動向

産地市場において取扱数量の多い魚種および高級魚の代表として以下の3魚種について動向を検討した。

1)マイワシ

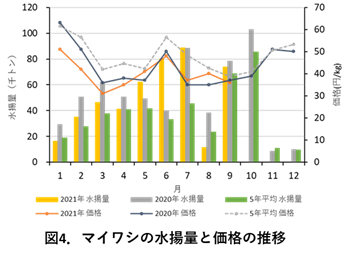

水揚量は、7月は前年同月並み、8月は道東まき網の水揚げが低調であったこともあり、前年同月の30%にとどまったが、9月は前年同月の94%まで回復した(図4)。7〜9月の累計水揚量は17万4千トンで前年同期の85%であった。価格は7月が37円/kg(前年比106%)、8月が40円/kg(前年比114%)、9月が36円/kg(前年比97%)であった。また、貿易統計(財務省)によると、7〜9月の冷凍マイワシの輸出量は2万3千トンで前年同期の112%、金額は20億4千万円で前年同期の114%で、数量、金額ともに前年同期を上回った。

2)さば類

2)さば類

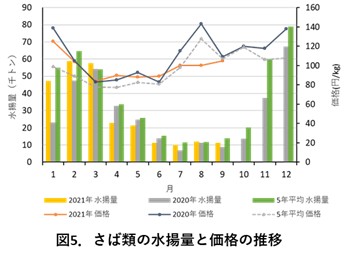

水揚量は7〜9月を通じて前年を上回った。7〜9月の累計水揚量は3万3千トンで、前年同期から24%増加し好調であった(図5)。価格は7月が100円/kg(前年比87%)、8月が100円/kg(前年比70%)、9月が105円/kg(前年比96%)であった。水揚量が前年より好調だったこともあり、前年並みか下回る価格で推移した。また、貿易統計(財務省)によると、7〜9月の冷凍さば類の輸出量は3万5千トンで前年同期の93%、金額は42億8千万円で前年同期の102%であった。

3)キンメダイ

3)キンメダイ

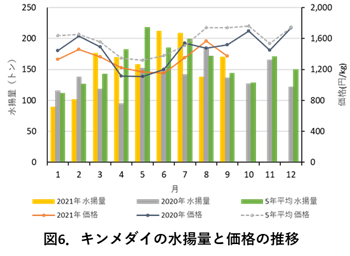

水揚量は、7月は前年の147%、8月は前年の75%、9月は前年の125%で推移した(図6)。価格は、水揚量が前年から増加した7月と9月は前年を下回り、8月は水揚量が少なかったことからやや上回った。平均価格を過去5年平均と比較すると、7〜9月を通じて依然として低い水準で推移しており、コロナ禍により外食需要が落ちた影響が続いたとみられる。

3.東京都中央卸売市場における動向

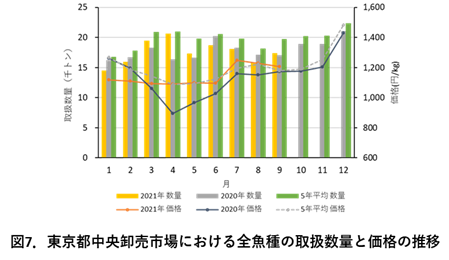

東京都中央卸売市場の取扱数量と平均価格を図7に示した。数量は7月が1万8千トン(前年比99%)、8月が1万6千トン(前年比92%)、9月が1万7千トン(前年比102%)で、7〜9月の累計数量は前年の102%であった。平均価格は7月が1,247円/kg(前年比108%)、8月が1,228円/kg(前年比107%)、6月が1,207円/kg(前年比102%)で、過去5年平均並みで推移した。

次に、今期不漁である生鮮スルメイカと代表的な養殖魚であるマダイとハマチについて、東京都中央卸売市場における動向を検討した。

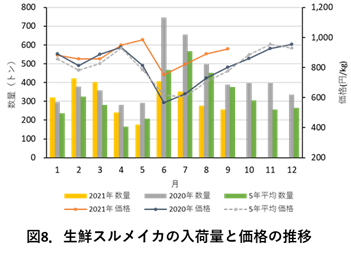

1)生鮮スルメイカ

全国的に水揚量が低調なことから、入荷量は7〜9月を通じて前年の60〜70%と大きく下回った(図8)。平均価格は、入荷量が少なかったことから、7月が822円/kg(前年比136%)、8月が890円/kg(前年比126%)、9月が924円/kg(前年比119%)で、入荷量が減少するにつれて徐々に上昇した。

2)養殖マダイ

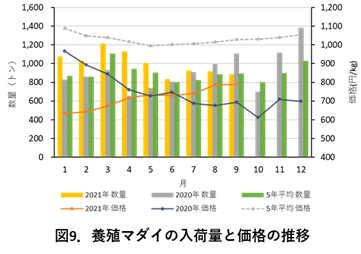

2)養殖マダイ

入荷量は7月が925トン、8月は917トン、9月が884トンで徐々に減少し、前年並みか下回る数量で推移した(図9)。平均価格は7月が740円/kg、8月が786円/kg、9月が790円/kgで入荷量が減少するにつれて上昇した。7〜9月を通じて前年を上回ったものの、依然として過去5年平均を下回る価格で推移した。

3)養殖ハマチ

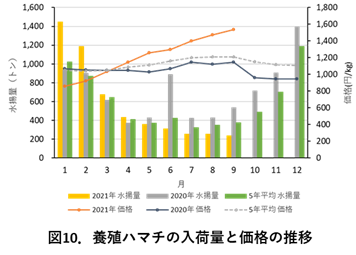

3)養殖ハマチ

入荷量は1〜4月には前年を上回ったものの、5月以降は前年を大きく下回る数量で推移した(図10)。7月は257トン(前年比60%)、8月は255トン(前年比59%)、9月は236トン(前年比44%)であった。平均価格は、1〜3月は前年並みか下回ったものの、上昇が続き、7〜9月には1,300〜1,500円/kg台と前年を大きく上回った。一方、貿易統計(財務省)によると、7〜9月のブリの輸出量は、米国における需要の回復を反映して増加し、数量は9千200トンで前年同期の142%、金額は53億7千万円で前年の132%であった。数量、金額ともに前年を大きく上回り輸出は好調であった。

4.まとめ

2021年7〜9月は、産地市場では2020年同期と比較すると、2019年との価格差は縮小したものの、全般的に安値基調であり、依然としてコロナ禍による外食や観光等の需要減少の影響が続いたとみられる。また、東京都中央卸売市場では、7〜9月の累計取扱数量は前年をやや上回り、平均価格は前年並み〜やや上回って推移し、いずれの月も過去5年平均並みであった。7〜9月は緊急事態宣言とまん延防止等重点措置が発令されていたものの、産地市場、消費地市場ともに価格は前年から回復した。

魚種別に見ると、一般鮮魚(マイワシ、さば類、生鮮スルメイカなど)は、好不漁により平均価格は変動した。また、マイワシやさば類は輸出が好調であったこともあり、価格は大きくは落ち込まなかった。さらに、養殖ブリでは、海外需要の回復により輸出が伸びる一方、国内供給が減少し価格も上昇した。外食向けの高価格魚や養殖魚(キンメダイや養殖マダイなど)は、徐々に価格は戻りつつあるものの、過去5年平均と比較すると依然として低い水準で推移したことから、コロナ禍による外食需要の減少が続いたとみられる。

10月には緊急事態宣言とまん延防止等重点措置が全面的に解除されたことから、徐々に外食や観光需要等は回復すると見込まれる。今後の市況の動向に注目するとともに価格の回復に期待したい。