トピックス

2021年4〜6月の主要魚種の水揚量・市況動向

1.主要港における主要魚種の動向

JAFICが調査している全国主要108港における2021年4〜6月の調査対象全魚種の累計水揚量は50万8千トンで、前年同期(49万5千トン)の103%であった(表1)。1〜6月の累計水揚量は95万8千トンで、前年同期(94万2千トン)の102%であった。4〜6月の平均価格は161円/kgで、前年同期(165円/kg)の98%であった。月別にみると、4月は前年を上回ったものの、5月、6月は前年をやや下回った。

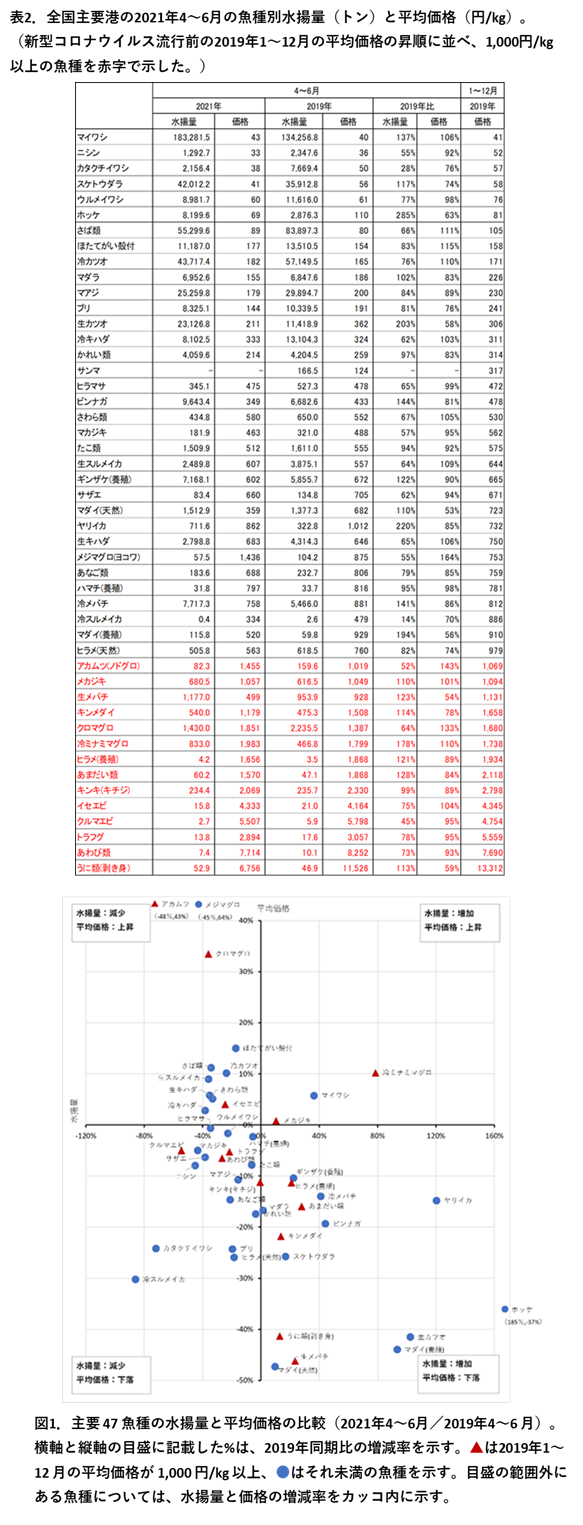

水揚げがなかったサンマを除く主要47魚種の4〜6月の魚種別の累計水揚量と平均価格を新型コロナウイルス流行前の2019年同期と比較した(表2、図1)。水揚量はマイワシ、生鮮カツオ、ビンナガなど17魚種が2019年同期を上回り、マダラ、かれい類など4魚種が2019年同期並み、さば類、マアジ、生鮮スルメイカなど26魚種が2019年同期を下回った。平均価格はさば類、生鮮スルメイカなど10魚種が2019年同期を上回り、ウルメイワシ、冷凍キハダなど10魚種が2019年同期並みスケトウダラ、生鮮カツオ、生鮮メバチなど27魚種が2019年同期を下回った。このうち水揚量が2019年同期を下回ったにもかかわらず、価格を下げた魚種は、ブリ、ヒラメ(天然)など10魚種で、うち1,000円/kg以上の高価格魚はあわび類のみであった。

水揚げがなかったサンマを除く主要47魚種の4〜6月の魚種別の累計水揚量と平均価格を新型コロナウイルス流行前の2019年同期と比較した(表2、図1)。水揚量はマイワシ、生鮮カツオ、ビンナガなど17魚種が2019年同期を上回り、マダラ、かれい類など4魚種が2019年同期並み、さば類、マアジ、生鮮スルメイカなど26魚種が2019年同期を下回った。平均価格はさば類、生鮮スルメイカなど10魚種が2019年同期を上回り、ウルメイワシ、冷凍キハダなど10魚種が2019年同期並みスケトウダラ、生鮮カツオ、生鮮メバチなど27魚種が2019年同期を下回った。このうち水揚量が2019年同期を下回ったにもかかわらず、価格を下げた魚種は、ブリ、ヒラメ(天然)など10魚種で、うち1,000円/kg以上の高価格魚はあわび類のみであった。

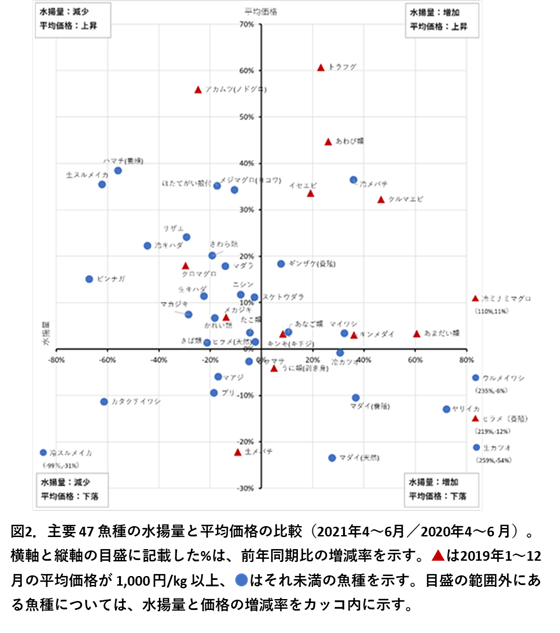

同様に2020年4〜6月とも比較した(図2)。平均価格はスケトウダラ、生鮮スルメイカ、アカムツ(ノドグロ)など25魚種が前年同期を上回り、マイワシ、さば類など11魚種が前年同期並み、マアジ、生鮮カツオなど11魚種が前年同期を下回った。このうち水揚量が前年同期を下回ったにもかかわらず、価格を下げた魚種は、カタクチイワシ、ブリなど5魚種で、うち1,000円/kg以上の高価格魚は生鮮メバチのみであった。

同様に2020年4〜6月とも比較した(図2)。平均価格はスケトウダラ、生鮮スルメイカ、アカムツ(ノドグロ)など25魚種が前年同期を上回り、マイワシ、さば類など11魚種が前年同期並み、マアジ、生鮮カツオなど11魚種が前年同期を下回った。このうち水揚量が前年同期を下回ったにもかかわらず、価格を下げた魚種は、カタクチイワシ、ブリなど5魚種で、うち1,000円/kg以上の高価格魚は生鮮メバチのみであった。

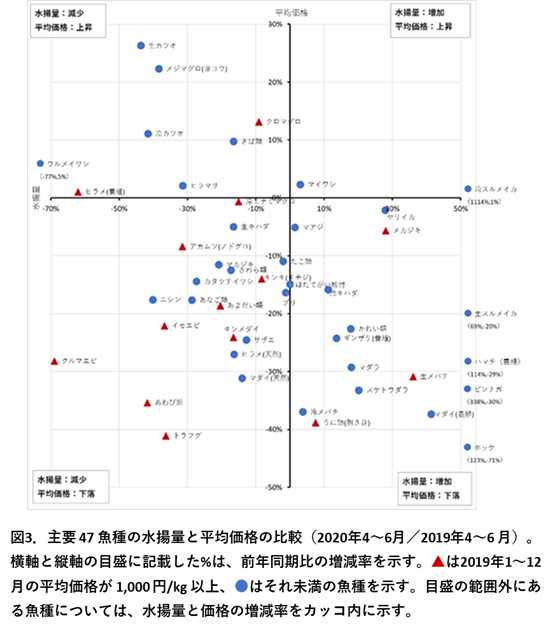

さらに、2020年4〜6月と2019年4〜6月を比較した(図3)。平均価格が2019年同期を下回ったのはスケトウダラ、ブリ、生鮮メバチなど26魚種であった。このうち水揚量が減少したにもかかわらず、平均価格が2019年同期を下回った魚種は、マダイ(天然)、キンメダイなど16魚種で、うち1,000円/kg以上の高価格魚は8魚種であった。

さらに、2020年4〜6月と2019年4〜6月を比較した(図3)。平均価格が2019年同期を下回ったのはスケトウダラ、ブリ、生鮮メバチなど26魚種であった。このうち水揚量が減少したにもかかわらず、平均価格が2019年同期を下回った魚種は、マダイ(天然)、キンメダイなど16魚種で、うち1,000円/kg以上の高価格魚は8魚種であった。

2019年4〜6月を基準とした比較では、2021年4〜6月の方が、2020年4〜6月に比べて価格を下げた魚種はやや少なかった。特に1,000円以上の高価格魚では、水揚量が減少したにもかかわらず価格が下落した魚種が2020年4〜6月よりも少なかった。本年4〜6月は2019年同期と比較して全般的に安値基調であり、コロナ禍による外食や観光需要等の需要減少の影響が続いているとみられるものの、2020年と比較すると、1,000円/kg以上の高価格魚を含めて2019年との価格差は縮小した。

2019年4〜6月を基準とした比較では、2021年4〜6月の方が、2020年4〜6月に比べて価格を下げた魚種はやや少なかった。特に1,000円以上の高価格魚では、水揚量が減少したにもかかわらず価格が下落した魚種が2020年4〜6月よりも少なかった。本年4〜6月は2019年同期と比較して全般的に安値基調であり、コロナ禍による外食や観光需要等の需要減少の影響が続いているとみられるものの、2020年と比較すると、1,000円/kg以上の高価格魚を含めて2019年との価格差は縮小した。

2. マイワシ・さば類・キンメダイの動向

産地市場において取扱数量の多い魚種および高級魚の代表として3魚種について動向を検討した。

1)マイワシ

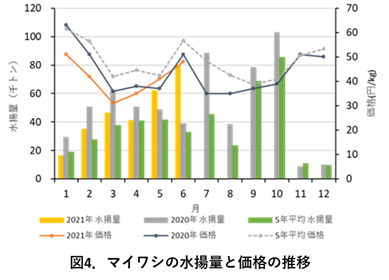

水揚量は、4月は前年同月を下回ったものの、5、6月は前年同月を上回った(図4)。6月は前年の2倍の8万トンと好調で、4〜6月の累計水揚量は18万3千トンで前年同期の132%であった。価格は4月が35円/kg(前年比92%)、5月が41円/kg(前年比111%)、6月が48円/kg(前年比94%)で推移した。

貿易統計(財務省)によると、冷凍マイワシの1〜6月の輸出量は5万5千トンで前年の89%、金額は41億7千万円で前年の83%であった。数量、金額ともに前年同期を下回った。

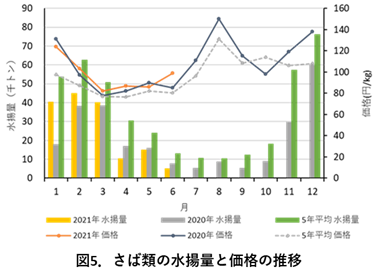

2)さば類

2)さば類

水揚量は4〜6月を通じて前年同月を下回る数量で推移し、累計水揚量は3万トンで前年同期の75%であった(図5)。価格は4月が87円/kg(前年比106%)、5月が86円/kg(前年比96%)、6月が99円/kg(前年比116%)で推移した。

貿易統計(財務省)によると、冷凍さば類の1〜6月の輸出量は12万1千トンで前年同期の111%、金額は150億9千万円で前年同期の113%であった。数量、金額ともに好調を維持した。

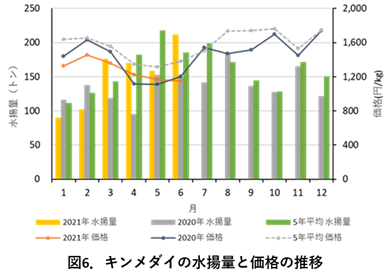

3)キンメダイ

3)キンメダイ

水揚量は、5月は前年同月並みであったものの、4月が前年同月の179%、6月が141%で前年同月を大きく上回った(図6)。価格は4月が1,115円/kg、5月が1,109円/kgで前年を上回り、6月は1,201円/kgで前年同月並みであった。水揚量が前年並み〜上回ったものの、価格は大きく下落しなかったが、過去5年平均と比較すると低水準であった。コロナ禍で外食需要が落ちていることが影響したとみられる。

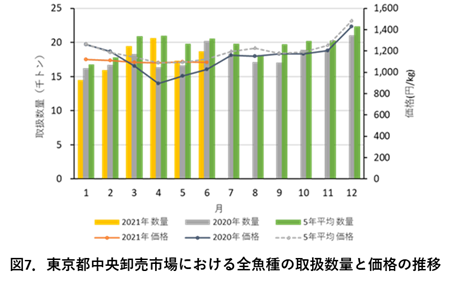

3.東京都中央卸売市場(豊洲市場)における動向

豊洲市場の取扱数量と平均価格を図7に示した。数量は4月が2万1千トン(前年比126%)、5月が1万7千トン(前年比104%)、6月が1万9千トン(前年比92%)で、4〜6月の累計数量は前年の106%であった。価格は4月が1,090円/kg(前年比122%)、5月が1,099円/kg(前年比114%)、6月が1,095円/kg(前年比107%)でいずれも前年同月を上回り、過去5年平均並みで推移した。特に4月は、前年に第1回目の緊急事態宣言が発令されたこともあり、数量・価格ともに前年同月を大きく上回った。

次に、前年が不漁であった生鮮カツオと代表的な養殖魚であるマダイについて豊洲市場における動向を検討した。

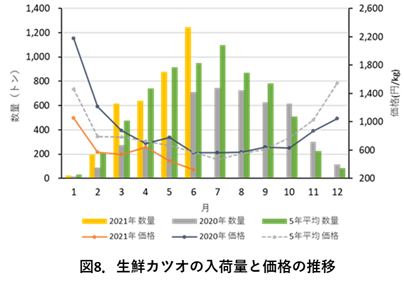

1)生鮮カツオ

産地の水揚げが好調だったことから、入荷量は4月が637トンで前年同月の2.6倍、5月が875トンで2.5倍、6月が1千244トンで1.8倍と前年から大きく増加した。価格は4月が638円/kg(前年比92%)、5月が443円/kg(前年比57%)、6月が324円/kg(前年比58%)で、入荷量の増加に伴い価格は徐々に下落した。

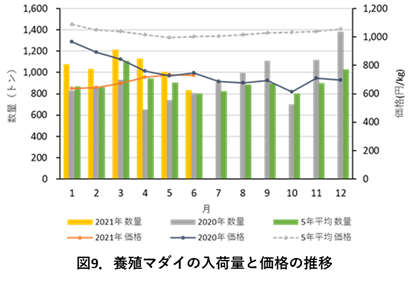

2)養殖マダイ

2)養殖マダイ

4月の入荷量は1千100トンで前年同月の174%、5月は1千トンで前年の136%と高水準で推移したものの、6月は830トンで前年同月並みであった。価格は4月が717円/kgで前年をやや下回り、5月が733円/kg、6月が729円/kgで前年並みであった。1月の時点で価格は前年を大きく下回っていたものの、徐々に上げ、前年同月並みまで回復したが、過去5年平均を大きく下回る状況は変わらなかった。

4.まとめ

本年4〜6月は、産地市場では新型コロナウイルス流行前の2019年同期よりも全般的に安値基調で、コロナ禍による外食や観光需要等の需要減少が影響したとみられるものの、2020年と比較すると、2019年との価格差は縮小した。また、豊洲市場においては、取扱数量は4〜6月の累計で前年をやや上回る程度であったものの、平均価格はいずれの月も過去5年平均並みで推移した。

一方で、スーパーマーケット販売統計調査(全国スーパーマーケット協会)によると、水産物の売上高は、全店ベースで4月が前年同月比97.9%、5月が99.6%、6月(速報値)が前年同月比100.2%、2019年比108.9%であった。また、家計調査(総務省)によると、6月の1世帯(2人以上)あたりの魚介類の購入金額は5,739円で、前年同月の94%、2019年同月の102%であった。生鮮魚介類のうち、マグロ類(前年比104%)やカツオ(前年比126%)、タイ類(前年比109%)、刺身盛り合わせ(前年比106%)などが購入金額で前年同月を上回り、ウナギの蒲焼き(前年比139%)も好調を維持した。これらのことから、コロナ禍による外出自粛要請や飲食店の休業、営業時間短縮に伴い、水産物の家庭内需要は高い状態が続いたことが示唆される。

現在も全国的に新型コロナウイルスの新規感染者は増加しているものの、産地市場・豊洲市場ともに価格は徐々に回復しており、今後の市況の動向に注目したい。